Oro: la Fed supporterà i prezzi

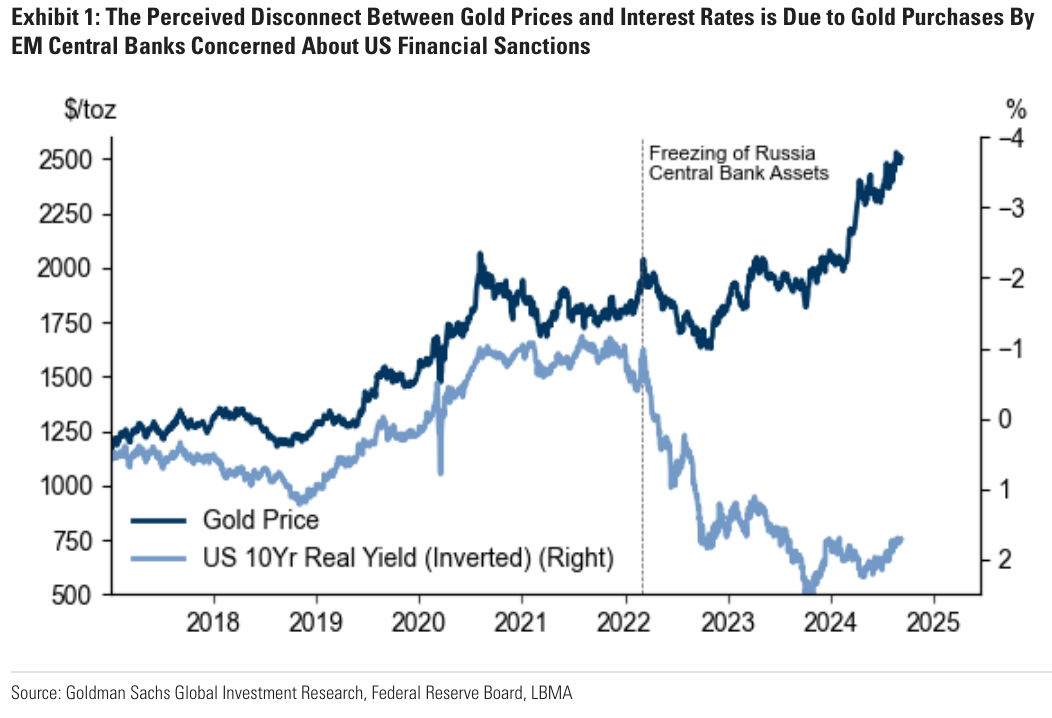

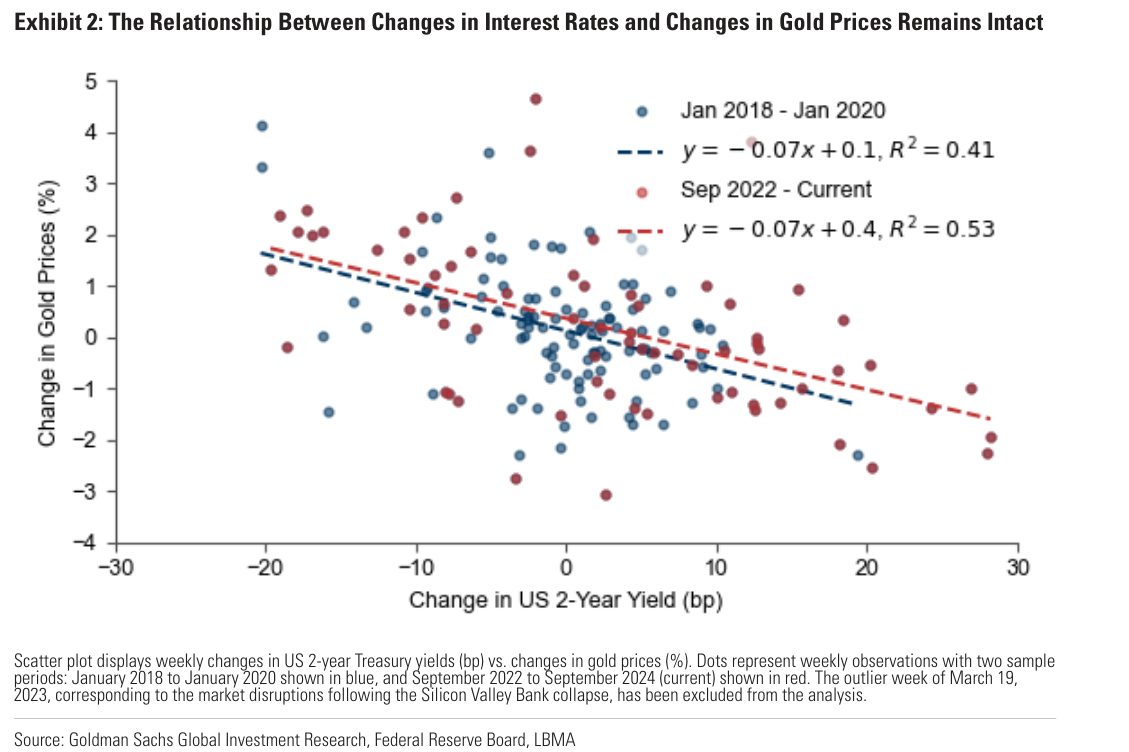

Goldman Sachs ritiene che la relazione tra le quotazioni dell’oro e i tassi reali non è rotta. Alcuni argomentano infatti che la correlazione sia saltata, come mostra la divergenza dal 2022.

Fonte: ricerca Goldman Sachs

Questo scollamento è dovuto però ad elemento esterno: gli acquisti delle Banche centrali dei Paesi emergenti preoccupate per le sanzioni statunitensi e l’aumento del debito USA. Ciò ha provocato un incremento delle quotazioni, azzerando la relazione tra i prezzi del metallo giallo e i livelli assoluti dei tassi.

Fonte: ricerca Goldman Sachs

Ricordiamo che, non staccando cedole, l’oro aumenta di interesse quando i tassi scendono.

Un’altra questione affrontata dagli analisti riguarda il fatto che il mercato aurifero avrebbe già prezzato completamente il percorso di riduzione del costo del denaro da parte della Fed. In realtà, gli ETF sostenuti dall’oro fisico salgono solo gradualmente quando la Banca centrale abbassa il costo del denaro. In particolare, la detenzione dei fondi cresce progressivamente per 6 mesi. Questo incremento riduce l’offerta di oro fisico, elemento che incide sui prezzi.

GS si aspetta che il ciclo di allentamento della politica monetaria sostenga i prezzi, ribadendo l’obiettivo sul metallo giallo a 2.700 dollari entro l’inizio del 2025. Ci sono 3 motivi che spingono questa opinione:

La prosecuzione degli acquisti da parte delle Banche centrali;

I tagli dei tassi dovrebbero portare capitali occidentali negli ETF sull’oro, componente assente negli ultimi due anni;

La funzione di copertura dell’oro dagli shock geopolitici, come ad esempio i dazi, il rischio di subordinazione della Fed, i rischi recessione e le paure sul debito. Le previsioni indicano un potenziale upside sui prezzi del 15% in caso di aumento delle sanzioni finanziarie come avvenuto nel 2021. Un incremento simile delle quotazioni potrebbe avvenire anche se gli spread sui CDS USA si allargassero di una deviazione standard (13 punti), con l’aumento delle preoccupazioni sull’indebitamento.

Fonte: ricerca Goldman Sachs

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.