Oro vs Obbligazioni: quale asset protegge davvero il portafoglio nel 2026?

Negli ultimi mesi si è consolidata una narrativa molto forte sui mercati: l’oro è il safe haven per eccellenza, i bond sono morti, e l’unica cosa da fare è comprare metalli preziosi per proteggersi. Ma i dati raccontano una storia diversa, e penso valga la pena analizzarla con attenzione.

Il problema dell’asset allocation dei gestori

Per capire cosa sta succedendo sui mercati bisogna partire da un punto fondamentale: negli ultimi anni i gestori sono stati costretti, per tentare di battere (o avvicinarsi) ai loro benchmark, ad aumentare la leva finanziaria e la loro esposizione verso le Mag7 e altri titoli tech inseriti nel trend dell’intelligenza artificiale.

Si parlava infatti di “FOMU - Fear of Materially Underperforming” tra le forze che guidavano la crescente esposizione ai mercati azionari da parte degli investitori istituzionali ed hedge fund.

I bond non erano più attraenti perché il taglio dei tassi era sempre più lontano - la view dei gestori sulla crescita economica è sempre stata positiva - e le politiche fiscali espansive portano i debiti già elevati a crescere ancora più velocemente, di fatto creando maggiori probabilità di inflazione nel lungo periodo. Il risultato? Si riduce l’asset allocation obbligazionaria, si preferisce il private credit alle obbligazioni quotate e il rischio di credito al rischio duration: tutti asset di fatto molto più correlati al rischio azionario.

Non si può tenere liquidità (che vediamo ai minimi degli ultimi anni dagli ultimi sondaggi ai gestori di BofA) perché altrimenti si sottoperformano i benchmark. Dunque tutti i portafogli sono sovraesposti al rischio di crollo dei mercati azionari. E, come abbiamo visto negli ultimi webinar, i gestori non si stanno proteggendo per un crollo dei mercati - probabilmente perché la protezione ha un costo che, al momento, non sono disposti a pagare per paura di sottoperformare.

La corsa all’oro come “diversificatore”

Per bilanciare questo rischio di mercato si inizia a diversificare: si compra oro (e argento). Ma questa diventa rapidamente una trade di consensus. La crescita è troppo forte e con essa arriva una volatilità elevata che rende meno probabile un rally (o una stabilità) nel caso di correzione azionaria.

Si comprano mercati emergenti e azioni value, che crescono troppo velocemente e anche qui il rischio che scendano in una fase di correzione diventa più alto.

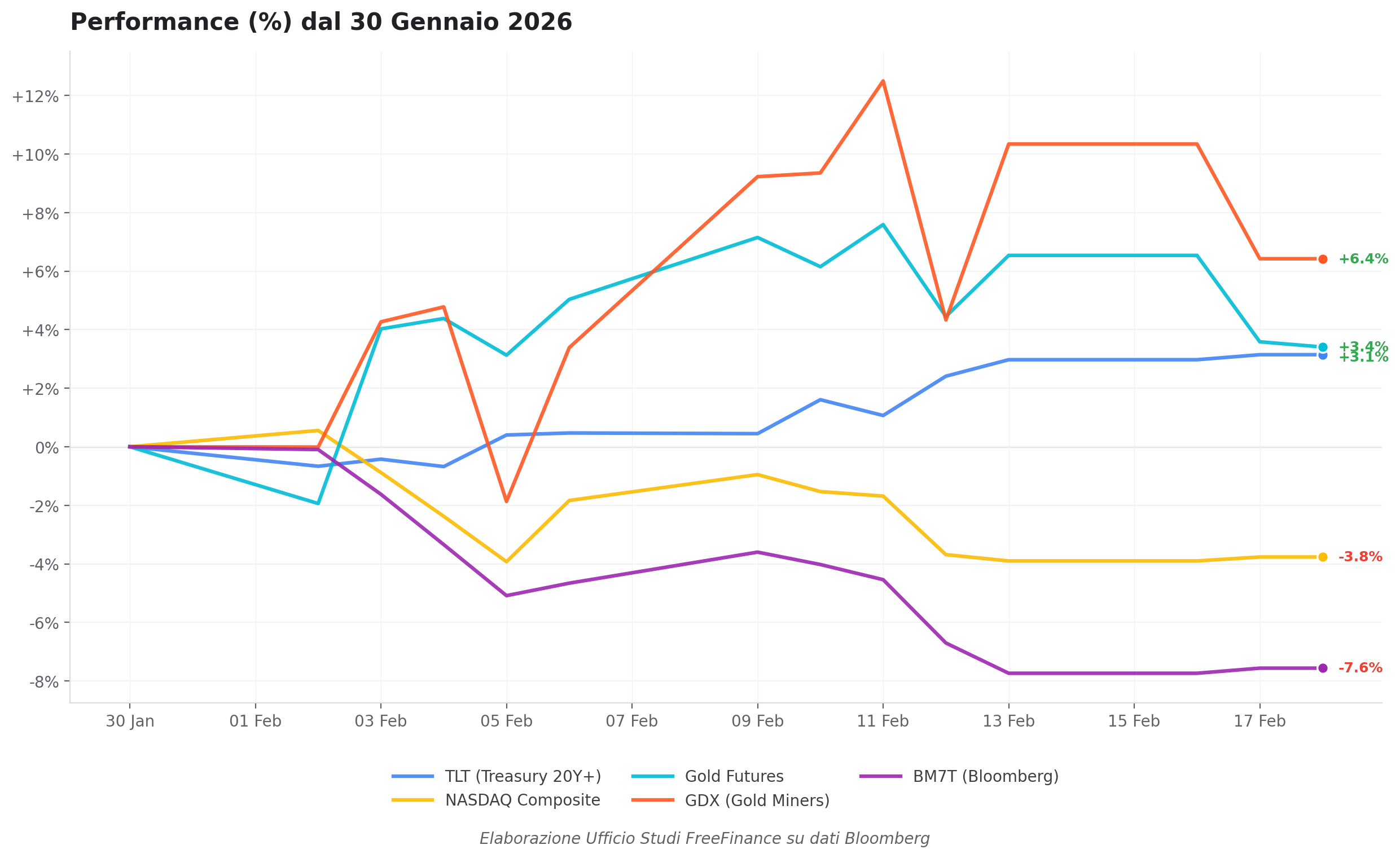

E qui arriviamo al punto. Guardando le performance e le correlazioni dal massimo recente dell’oro, quando i mercati azionari hanno iniziato a correggere, emerge un quadro molto chiaro: l’oro non è più un hedge.

Asset | Performance 1 Anno | Performance Febbraio 2026 |

GDX (Gold Miners) | +154,3% | +6,4% |

Gold Futures | +72,7% | +3,4% |

NASDAQ Composite | +14,7% | -3,8% |

BM7T (Mag7) | +13,5% | -7,6% |

TLT (Treasury 20+) | +1,7% | +3,1% |

La tabella è eloquente: nell’ultimo anno i vincitori assoluti sono stati l’oro e l’azionario.

Il GDX (gold miners) segna un incredibile +154,3%, il Gold Futures +72,7%, mentre NASDAQ (+14,7%) e Mag7 (+13,5%) hanno continuato la loro corsa.

Chi ha perso? Il TLT, con un misero +1,7% in un intero anno: un rendimento che non copre nemmeno l’inflazione.

È il riflesso esatto di ciò che abbiamo descritto: i gestori hanno abbandonato i bond governativi a lunga scadenza perché non performano, non proteggono dall’inflazione e non offrono un term premium sufficiente a giustificare il rischio duration. Il capitale è andato dove c’era rendimento: equity e metalli preziosi.

Ma guardate cosa succede da inizio febbraio, quando l’equity inizia a correggere: il NASDAQ perde il -3,8%, le Mag7 il -7,6%. L’oro tiene con un +3,4%, il GDX con un +6,4%. E il TLT (Treasury 20+ anni) registra un +3,1%, recuperando in poche settimane quasi il doppio di quanto ha realizzato in un anno intero.

Fin qui sembrerebbe che sia l’oro che i bond abbiano funzionato come hedge. Ma guardate le correlazioni rolling di questo periodo:

| TLT | NASDAQ | Gold | GDX | BM7T |

TLT | 1.00 | -0.51 | -0.24 | -0.49 | -0.49 |

NASDAQ | -0.51 | 1.00 | 0.12 | 0.58 | 0.89 |

Gold | -0.24 | 0.12 | 1.00 | 0.79 | 0.04 |

GDX | -0.49 | 0.58 | 0.79 | 1.00 | 0.48 |

BM7T | -0.49 | 0.89 | 0.04 | 0.48 | 1.00 |

Matrice di correlazione da inizio febbraio 2026. Rielaborazione: FreeFinance

Il TLT è l’unico asset con correlazione fortemente negativa con tutto il comparto equity: -0,51 con il NASDAQ, -0,49 con le Mag7, -0,49 con il GDX. È il diversificatore puro.

L’oro fisico (Gold Futures) mantiene correlazioni basse con l’equity (0,12 con il NASDAQ) ma positive e in rialzo rispetto alla storia recente e il GDX - che è lo strumento che molti usano per esporsi al tema gold - ha una correlazione di 0,58 con il NASDAQ. In pratica, i gold miners si muovono più con l’azionario che contro di esso. Non è esattamente quello che ti aspetti da un hedge.

Se guardiamo il quadro a 1 anno (da gennaio 2025), le correlazioni tra tutti gli asset erano praticamente zero: eravamo in un regime dove tutto saliva senza una vera struttura di diversificazione. Il TLT aveva correlazione 0,03 con il NASDAQ, l’oro 0,01.

| TLT | NASDAQ | Gold | GDX | BM7T |

TLT | 1.00 | 0.03 | -0.01 | -0.03 | -0.00 |

NASDAQ | 0.03 | 1.00 | 0.01 | 0.47 | 0.96 |

Gold | -0.01 | 0.01 | 1.00 | 0.79 | -0.04 |

GDX | -0.03 | 0.47 | 0.79 | 1.00 | 0.34 |

BM7T | -0.00 | 0.96 | -0.04 | 0.34 | 1.00 |

Matrice di correlazione a 1 anno (gen 2025 – feb 2026). Rielaborazione: FreeFinance

Quindi nell'ultimo periodo, la popolarità dell'oro come strumento di copertura gli si è ritorta contro: quando l'equity ha iniziato a correggere, il TLT ha fatto il suo lavoro offrendo una diversificazione reale - con una correlazione fortemente negativa rispetto al NASDAQ e alle Mag7. L'oro e i Gold Miners, invece, si sono mossi nella stessa direzione dell'equity, mostrando una correlazione positiva che ne ha di fatto annullato il ruolo di diversificatore proprio nel momento in cui serviva di più.

Perché le obbligazioni potrebbero essere il nuovo hedge?

L’unico asset non popolare e ancora “economico” che forse, oggi, potrebbe davvero diversificare il portafoglio è proprio l’obbligazionario governativo.

I numeri parlano chiaro: quando tutto il mercato si è spostato su equity, oro e materie prime, i bond sono rimasti indietro. Nessuno li vuole. Lo spread corporate è ai minimi, il che significa che il credito non offre premio aggiuntivo rispetto ai governativi. L’asset allocation obbligazionaria dei gestori è tra le più basse degli ultimi anni.

Ma è proprio questo il punto: proprio perché sono rimasti solo i bond governativi come unico asset decorrelato dall’equity, sono loro che oggi potrebbero portare vera diversificazione al portafoglio.

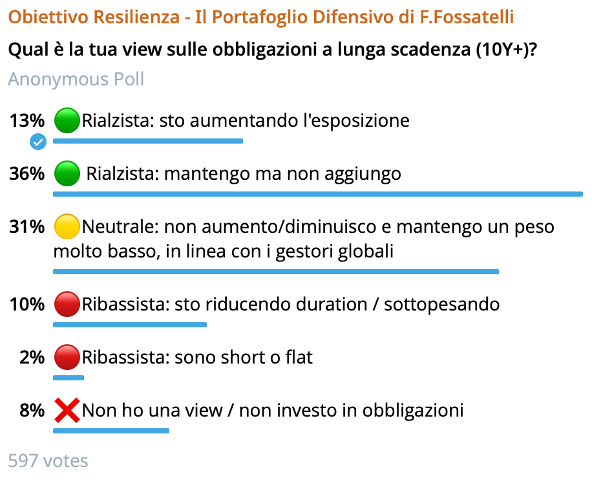

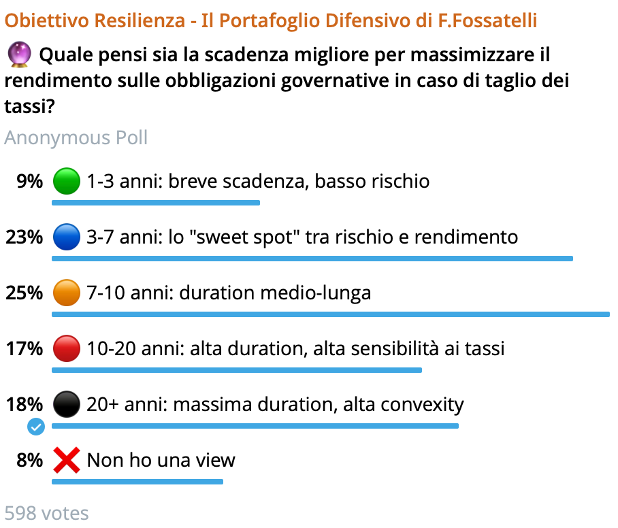

La difficoltà, ovviamente, è capire dove sarà il valore: sulla parte breve della curva? Sulla media? Sulla lunga? Le variabili in gioco sono molte: la traiettoria dei tassi, le aspettative di inflazione, il rischio fiscale, la duration ottimale in un contesto di rendimenti ancora elevati. Non c’è una risposta semplice, ed è proprio per questo che ho posto la domanda alla community nel canale Obiettivo Resilienza.

Cosa pensa la community: i sondaggi di Obiettivo Resilienza

Ho sottoposto queste riflessioni alla nostra community con due sondaggi.

I risultati sono interessanti e confermano un quadro in cui il sentiment è moderatamente rialzista sui bond lunghi, ma senza un vero consensus sulla strategia ottimale.

Il 49% degli investitori ha una view rialzista sulle obbligazioni a lunga scadenza (13% sta aumentando attivamente l’esposizione, 36% mantiene ma non aggiunge). Il 31% è neutrale, assegna all’asset un peso molto basso, in linea con i gestori globali. Solo il 12% è ribassista. È un dato significativo: quasi la metà dei partecipanti vede valore nei bond lunghi, ma la maggioranza di questi preferisce mantenere piuttosto che aggiungere.

Qui il quadro è più frammentato. Il segmento 7-10 anni è il più votato con il 25%, seguito dal 3-7 anni al 23%. Ma il 35% si posiziona sulle scadenze lunghe e ultra-lunghe (10-20 anni al 17%, 20+ anni al 18%). Non c’è un forte consensus su quale sarà la scadenza che permetterà di massimizzare il rendimento e quando non c’è consensus, spesso è lì che si trova il valore.

È quindi il momento di aumentare l’asset allocation obbligazionaria?

È quasi impossibile rispondere a questa domanda oggi.

I dati di correlazione che abbiamo visto suggeriscono che i Treasury a lunga scadenza stanno facendo il loro lavoro di diversificatore ma questo non significa che il trend sia destinato a durare.

Come abbiamo visto negli ultimi webinar, le forze contrarie sono molte e potenti: politiche fiscali espansive che continuano ad alimentare il debito, un'inflazione che potrebbe rialzare la testa, e una Fed che non ha ancora dato segnali chiari sulla traiettoria dei tassi. Tutti fattori che potrebbero rendere l'allungo della duration e l'aumento dell'esposizione obbligazionaria scelte poco performanti, o addirittura controproducenti.

Forse sta iniziando quella fase di acquisto delle obbligazioni per bilanciare il rischio di portafoglio. I gestori che hanno cavalcato le Mag7, l’oro e gli emergenti si trovano con portafogli dove tutto è correlato al rischio equity e l’unica valvola di sfogo rimasta sono i Treasury che offrono rendimenti reali positivi e una correlazione negativa nel momento del bisogno.

O forse tutta questa lettura è sbagliata e c’è altro sotto. Ma i numeri, per ora, raccontano questa storia.

Anche se l’oro non è un hedge, resta un “buy”

Se da un lato i dati ci dicono che le obbligazioni governative sono state nell’ultimo periodo il miglior diversificatore di portafoglio, questo non significa che l’oro non sia interessante, anzi.

La correzione del 30 gennaio, con l’oro che ha perso oltre il 9% in una singola seduta, il peggior crollo dal 1983 secondo Bloomberg, è stata violenta ma non strutturale. La miccia è stata la nomina di Kevin Warsh alla guida della Fed da parte di Trump, una scelta percepita come credibile e non politicizzata che ha immediatamente ridotto il premio per il rischio sull'indipendenza della Fed, rafforzato il dollaro e innescato un'ondata di vendite sugli asset rifugio.

A questo si è aggiunto il raggiungimento dell'accordo bipartisan per evitare lo shutdown, che ha ulteriormente ridotto la domanda di protezione. In un mercato dove il posizionamento speculativo era estremo (l’oro aveva guadagnato il 25% nel solo mese di gennaio in un movimento parabolico) il sell-off si è autoalimentato con miliardi di dollari di vendite forzate sugli ETF leveraged.

Il CME è poi intervenuto alzando i margini sul gold dal 6% all'8% e sul silver dall'11% al 15%, aggravando la pressione nei giorni successivi. Bessent, dal canto suo, ha liquidato il tutto come un "classical speculative blowoff" causato dalla speculazione cinese - una lettura che non ha convinto molti analisti.

Ma è un segnale significativo che, già a metà febbraio, Bloomberg riporti che i trader in opzioni stanno ricostruendo scommesse rialziste aggressive sull’oro: qualcuno ha iniziato ad accumulare call spread su dicembre con strike $15.000/$20.000, arrivando a circa 11.000 contratti. Scommesse esagerate? Forse. Ma il messaggio è chiaro: chi opera sul mercato non considera questa correzione come la fine del trend.

E i fondamentali li supportano. Le banche centrali hanno accumulato 863 tonnellate di oro nel 2025 - tra gli anni più forti dal 1971, secondo il World Gold Council. La Polonia da sola ne ha aggiunte 102 tonnellate, il Kazakistan 57.

J.P. Morgan stima acquisti da parte delle banche centrali per circa 800 tonnellate anche nel 2026, pari al 26% della produzione mineraria annua globale. Si tratta di domanda strutturale e price-inelastic: queste istituzioni non vendono quando il prezzo scende, comprano ancora.

Questo si riflette nei target: J.P. Morgan vede l’oro a $6.300/oz entro fine anno, State Street punta a $6.000, BNP Paribas altrettanto, UBP a $5.200. Il rally del 2025 - il più forte dal 1979 - non è stato un’anomalia, ma l’inizio di un repricing strutturale guidato da de-dollarizzazione, espansione fiscale insostenibile e un mondo dove il rischio geopolitico è diventato la norma.

L’importante è non confondere la tesi di investimento sull’oro con il suo ruolo di diversificatore di portafoglio. Come abbiamo visto dai dati, in questa fase chi cerca decorrelazione dall’equity dovrebbe guardare (forse) ai bond governativi. Ma chi cerca rendimento e protezione dall’inflazione nel medio-lungo periodo può continuare a guardare all’oro con fiducia e, magari, con la consapevolezza che, dopo un rally così forte, la volatilità resterà elevata e serviranno nervi saldi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter