Pensioni olandesi: perché la riforma pesa sui bond

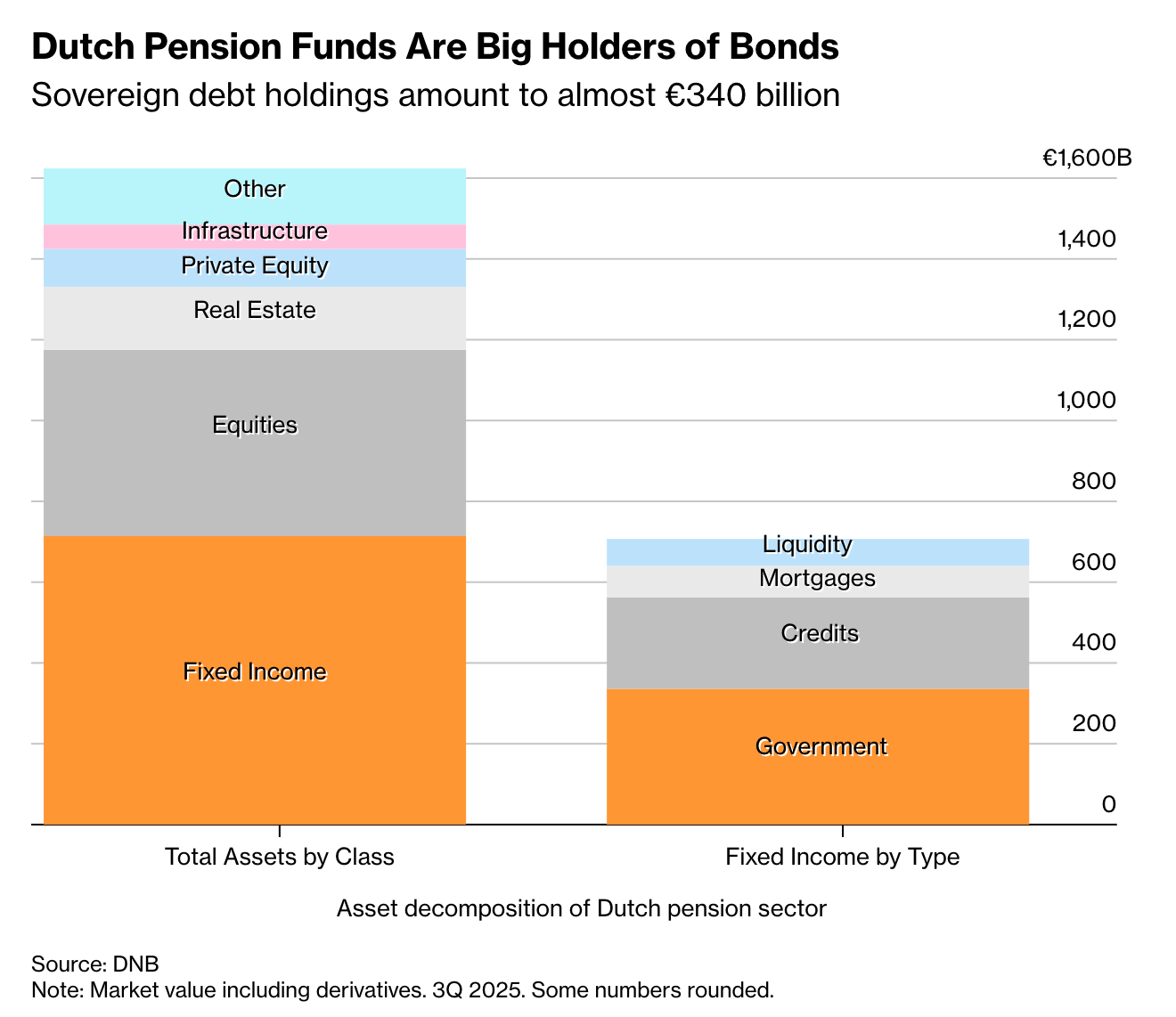

Il sistema pensionistico olandese da 1.600 miliardi di euro si sta preparando per un’ampia riforma con l’obiettivo di migliorarne la sostenibilità.

In particolare, i fondi investiranno maggiormente nelle attività più rischiose e meno in bond. Questo dovrebbe ridurre sensibilmente la domanda di obbligazioni a lungo termine. Nel vecchio sistema a benefici definiti, i fondi facevano ampio ricorso a strategie LDI (Liability Driven Investment), basate su titoli di Stato e swap di lungo periodo per allineare attivi e passività.

In pratica, il risultato potrebbe essere una minore richiesta strutturale di duration, poiché la necessità di coprire passività nominali di lungo periodo viene meno nel nuovo schema a contribuzione definita.

Perché il sistema pensionistico olandese è importante

Il sistema pensionistico olandese è un colosso del reddito fisso e detiene circa il 65% dei titoli di Stato dei fondi pensione dell’Eurozona. Le sue dimensioni sono così importanti in quanto i piani pensionistici sono obbligatori per gran parte dei lavoratori: trattandosi di piani a benefici definiti, veniva fatto un ampio ricorso a bond di lungo periodo per garantire liquidità sufficiente per pagare i pensionati nel tempo.

La copertura dei costi è sempre più difficile, a causa del calo dei tassi di natalità e dell’invecchiamento della popolazione. I pagamenti dipenderanno dai contributi e dai rendimenti degli investimenti. Si passerà a un sistema collettivo a contribuzione definita.

Pertanto i fondi saranno orientati verso asset più rischiosi. L’esposizione verso i bond di lungo periodo sarà ridotta per le persone lontane dalla pensione. L’equilibrio cambierà con il progressivo invecchiamento.

Cosa succederà

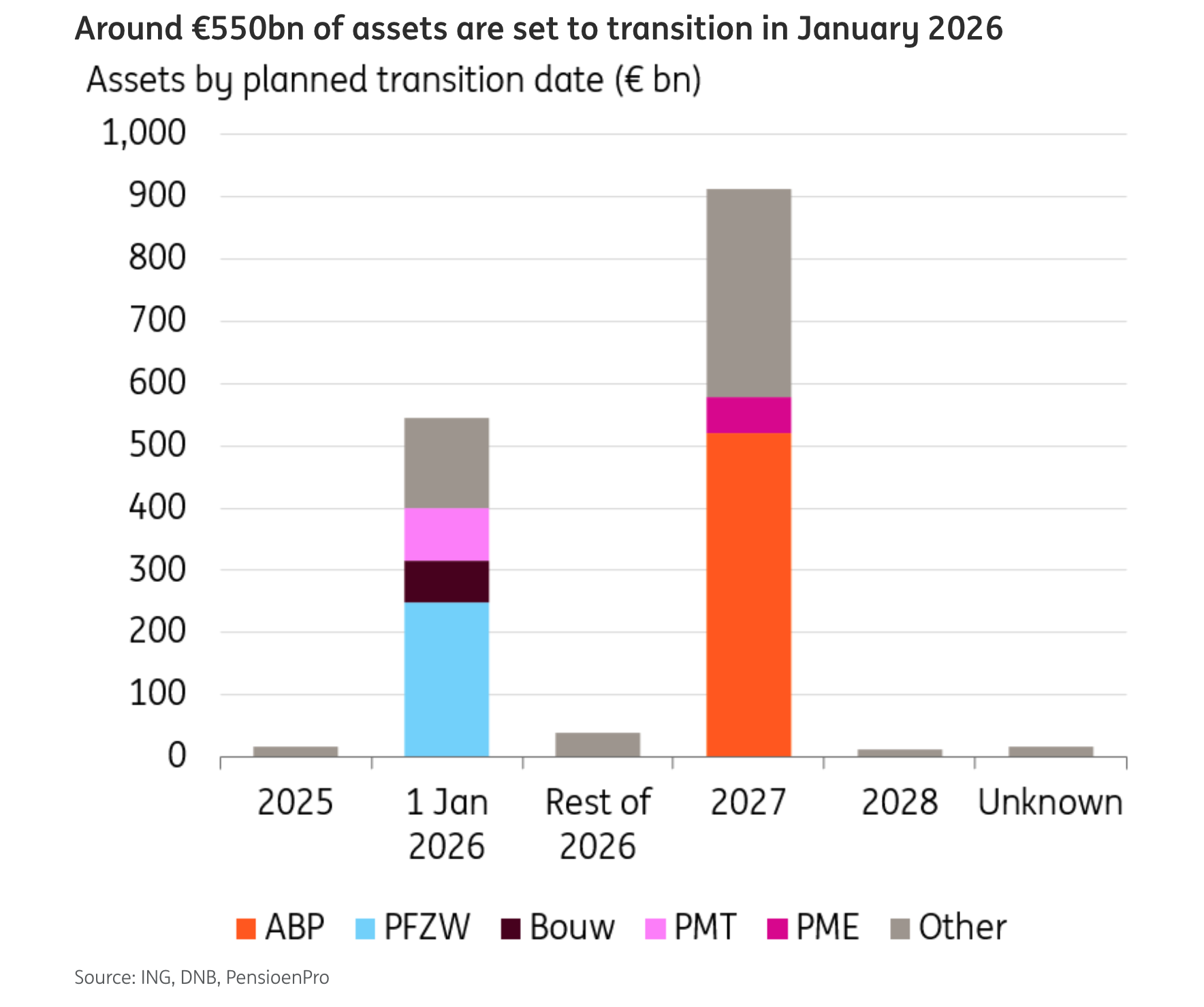

Il cambiamento inizierà il 1° gennaio 2026: ING Bank ritiene che saranno trasferiti 550 miliardi di euro in asset, in un periodo in cui molti investitori non sono operativi. Altri 900 miliardi circa dovrebbero passare al nuovo sistema nel 2027.

C’è una probabilità importante per cui una parte significativa di tale importa sarà rinviata al 2028. I titoli a reddito fisso con scadenza superiori a 30 anni dovrebbero registrare le liquidazioni più consistenti, mentre quelle sotto i 20 anni potrebbero. Gli analisti prevedono anche circa 100 miliardi di euro di riduzione dei titoli di Stato europei.

La questione è importante anche a livello di Governi, che necessitano di grandi acquirenti di debito pubblico.

Probabilmente, il risultato finale sarà un aumento dei rendimenti dei bond a lunga scadenza e una curva dei tassi swap in euro più ripida.

Fonti: Bloomberg e ricerca ING Bank

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter