Analisi della Stagionalità

Pericolo recessione, fine rialzo dei tassi e performance S&P 500: quale relazione?

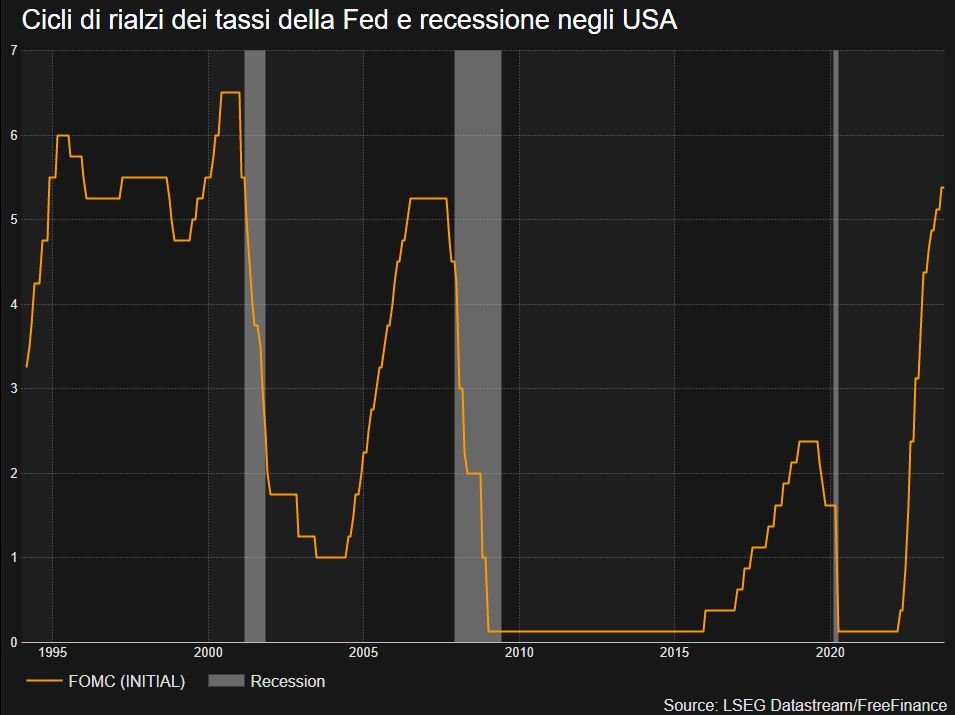

Nelle ultime settimane, una serie di dati negativi (PMI, NFP eccetera) ha portato a pensare che le Banche centrali possano essere vicine, se non arrivate, al picco dei tassi. Ciò ha creato l’idea che ogni notizia negativa sia una bella notizia. Per questa narrazione non sembrano essere d’accordo gli analisti di Bank of America, che in una ricerca hanno spiegato che storicamente il principale driver dei prezzi degli asset sono i premi per il rischio, il cui motore è il momentum di crescita: se questo si indebolisce, i risk premia si ampliano e le quotazioni degli asset scendono. Gli esperti evidenziano due motivi per giustificare che le quotazioni degli indici di Borsa sono salite: Fonte: Refinitiv

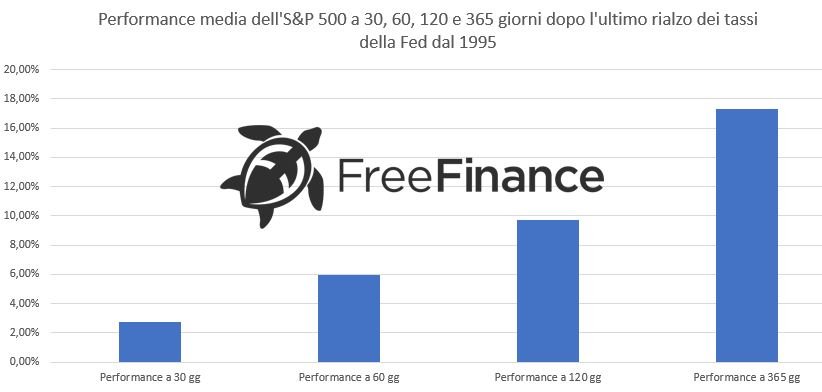

Fonte: Refinitiv Elaborazione FreeFinanceTuttavia questo non deve necessariamente essere negativo per l’equity. In un nostro studio abbiamo messo in relazione l’ultimo rialzo dei tassi da parte della Fed nel ciclo del 1995, 2000, 2006 e 2018 con la performance dell’S&P 500 dalla chiusura del giorno dell’ultimo incremento a quella dopo 30, 60, 120 e 365 giorni. In media, la performance è stata del 2,72%, del 5,95%, del 9,70% e del 17,34%.

Elaborazione FreeFinanceTuttavia questo non deve necessariamente essere negativo per l’equity. In un nostro studio abbiamo messo in relazione l’ultimo rialzo dei tassi da parte della Fed nel ciclo del 1995, 2000, 2006 e 2018 con la performance dell’S&P 500 dalla chiusura del giorno dell’ultimo incremento a quella dopo 30, 60, 120 e 365 giorni. In media, la performance è stata del 2,72%, del 5,95%, del 9,70% e del 17,34%.

- L’ambiguità dei dati macroeconomici: ad esempio, mentre i PMI hanno mostrato debolezza, altre misurazioni hanno evidenziato una certa forza.

- Un ritardo dei prezzi degli asset rispetto alla forza delle rilevazioni macroeconomiche del 1° semestre: gli analisti mettono in luce che le quotazioni sono salite in misura minore rispetto a quanto ci si poteva attendere dal forte rimbalzo dei PMI avvenuto tra dicembre 2022 e maggio 2023. Ora gli esperti ritengono che i prezzi dei titoli azionari e gli spread siano tornati in linea con il fair value macro implicito. Ciò evidenzia che vi è un margine di discesa per i titoli azionari con un ampliamento dei premi per il rischio in caso di continua contrazione dei PMI.

Fonte: RefinitivElaborazione FreeFinanceTuttavia questo non deve necessariamente essere negativo per l’equity. In un nostro studio abbiamo messo in relazione l’ultimo rialzo dei tassi da parte della Fed nel ciclo del 1995, 2000, 2006 e 2018 con la performance dell’S&P 500 dalla chiusura del giorno dell’ultimo incremento a quella dopo 30, 60, 120 e 365 giorni. In media, la performance è stata del 2,72%, del 5,95%, del 9,70% e del 17,34%.Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Risultati ultimo sondaggio Bloomberg

Le azioni reggeranno un'ulteriore rialzo dei tassi

Con la narrativa di un atterraggio morbido per la più grande economia del mondo, la maggioranza degli intervistati dell'ultimo sondaggio Bloomberg prevede che le perdite dell'indice S&P 500 saranno contenute al di sotto del 10% se i rendimenti del Treasury a 10 anni dovessero riprendere la loro salita e raggiungere il 4,5%. Ciò consentirebbe all'indice di riferimento azionario statunitense di mantenere parte dei guadagni del 18% registrati quest'anno. “Se i tassi d'interesse e i rendimenti obbligazionari aumenteranno, sarà probabilmente perché lo scenario macro sorprenderà in positivo quindi le azioni, che forniscono una protezione contro il rischio di un aumento dei tassi d'interesse e dei rendimenti obbligazionari, saranno in grado di offrire una protezione contro l'aumento dei rendimenti.” ha dichiarato Christopher Hiorns, gestore di portafoglio presso EdenTree Investment Management.I rendimenti obbligazionari scenderanno

I rendimenti del titolo decennale hanno raggiunto il massimo a 16 anni (4,36%) ad agosto, in quanto la persistente resistenza dell'economia statunitense ha indotto gli investitori a scommettere che i tassi di interesse rimarranno elevati. Con la Federal Reserve pronta a mantenere elevati i costi di finanziamento fino a quando l'inflazione non avrà imboccato un percorso convincente verso l'obiettivo del 2%, c'è ancora spazio per un ulteriore aumento dei rendimenti. Tuttavia, gli strategist si aspettano che un eventuale rialzo sia limitato vicino al 4,5%. Alcuni analisti vedono i rendimenti in calo. Wouter Sturkenboom, CIS di Northern Trust Asset Management, prevede che il rendimento del titolo decennale si attesterà intorno al 4% entro la fine dell'anno. Gli intervistati prevedono che il rendimento dei titoli del Tesoro decennali protetti dall'inflazione sarà più basso tra cinque anni, il che indica che i tassi di interesse reali, definiti come tassi nominali meno l'inflazione, scenderanno.Portafoglio 60-40

La correlazione tra azioni e obbligazioni è stata positiva dall'inizio del 2022. Poco più del 50% dei partecipanti al sondaggio prevede che questa relazione diventerà negativa entro la fine di quest'anno, tornando alla tendenza di lungo periodo di questo secolo. Allo stesso tempo, il sondaggio ha mostrato che il 59% degli investitori considera ancora una strategia d'investimento valida un portafoglio composto per il 60% da azioni e per il 40% da obbligazioni. Tali portafogli sono stati colpiti l'anno scorso dal calo di entrambe le classi di attività, segnando la peggiore performance della strategia dal 2008. Quest'anno è in crescita del 12%.Analisi settoriale e fattoriale

La maggior parte degli intervistati ritiene che il settore immobiliare e quello tecnologico siano i più a rischio in un contesto di un rendimento dei treasury al 4,5%, mentre più della metà ha dichiarato che le banche saranno le maggiori vincitrici. "Mi aspetto che le società tecnologiche redditizie, che contribuiscono in modo significativo agli utili degli indici, siano in qualche modo immuni all'aumento dei rendimenti", ha dichiarato Rajeev De Mello, gestore di portafogli macro globali presso Gama Asset Management. Oltre il 50% dei partecipanti al sondaggio prevede che i titoli value raggiungeranno, o addirittura supereranno, le loro controparti growth entro la fine dell'anno. Finora, l'indice S&P 500 Growth sta sovraperformando l'indice S&P 500 Value con la maggiore overperformance dal 2020. Thomas Hayes, presidente di Great Hill Capital ha dichiarato: “Siamo dell'idea che i rendimenti stiano raggiungendo il massimo, che i ribassi azionari saranno acquistati da gestori che hanno sottoperformato e che devono recuperare fino alla fine dell'anno e che le stime sugli utili continuino a essere riviste modestamente al rialzo”.

Mercedes punta sull'aumento dell'autonomia per contrastare Tesla

Mercedes-Benz ha presentato un veicolo elettrico con un'autonomia superiore a quella di qualsiasi modello Tesla presente sul mercato. L'azienda ha presentato un concept vicino alla produzione della sua berlina CLA, in grado di percorrere più di 750 chilometri con una carica, battendo così la rinnovata Model 3 di Tesla. L'auto ha un sistema di batterie in grado di aggiungere 400 chilometri di autonomia in soli 15 minuti di ricarica. "Stiamo passando al livello successivo. Questa vettura è estremamente importante per motivi di innovazione e per spingere i limiti di ciò che possiamo fare con un'auto di serie”, ha dichiarato domenica Markus Schäfer, CTO di Mercedes.La Mercedes è sotto pressione per rafforzare la sua gamma dopo che le vendite deludenti in Cina hanno costretto l'azienda a tagliare i prezzi di alcuni dei suoi modelli elettrici. In Cina i clienti scelgono sempre più spesso marchi locali come BYD e Nio che sono stati più bravi a costruire veicoli elettrici con software adatti ai gusti locali. In effeti la concept CLA non ha la linea del tetto ad arco delle berline EQS ed EQE del marchio. Se da un lato il loro tetto basso le rende più aerodinamiche, aumentandone l'autonomia, dall'altro il design riduce lo spazio per la testa nel vano dei sedili posteriori. Questo è uno svantaggio per il mercato cinese, dove i clienti più facoltosi spesso preferiscono essere accompagnati da un autista. Mercedes sta perseguendo una strategia per rafforzare i margini concentrando le risorse sui veicoli di fascia alta, tra cui le limousine Maybach, le auto ad alte prestazioni AMG e il fuoristrada G-Wagon, abbandonando i modelli entry-level meno redditizi, come la compatta Classe A. La nuova concept CLA illustra il modo in cui il produttore cercherà di difendere la propria posizione nel segmento di lusso entry-level, dove Mercedes cerca di attirare i clienti più giovani, in concorrenza con produttori come Volkswagen e Toyota.

Dichiarazioni Wunsch (BCE) su inflazione e tassi

Pierre Wunsch, Presidente della Banca centrale del Belgio, ha detto che la BCE potrebbe dover alzare nuovamente i tassi di interesse, in quanto l’inflazione continua ad essere persistente. Per Wunsch, è ancora troppo presto per interrompere completamente gli aumenti del costo del denaro. Inoltre, sebbene le pressioni sui prezzi si stiano allentando, il target del 2% non verrà raggiunto prima del 2025.

Pochi spunti dall'atteso discorso di Christine Lagarde (BCE)

Pochi spunti di rilievo dal discorso di Christine Lagarde a Londra, che la quale ha detto che nel comunicare le politiche chiave le Banche centrali devono ancorare le aspettative di inflazione al target. Questo specialmente in un contesto in cui vi sono diversi fattori che creano turbolenze sui prezzi.

Erdogan: possibile rilancio dell'accordo sul grano

Secondo quanto riportato dalla stampa, il Presidente turco Erdogan ha detto che presto potrebbe essere possibile rilanciare l’accordo sul grano dopo che era stato abbandonato dalla Russia a luglio. Per Putin, il deal potrà essere ristabilito a patto che vengano attuati gli accordi sull’abolizione di tutte le restrizioni all’export di prodotti agricoli russi. Ricordiamo che l’accordo mira a far arrivare il grano dall’Ucraina ai mercati globali attraverso il Mar Nero.

Le azioni sotto la lente

ENI ha siglato un accordo per la cessione della Nigerian Agip Oil Company ad Oando, principale azienda energetica nigeriana. NAOC è completamente controllata da ENI e si occupa dell’esplorazione e produzione onshore, oltre alla generazione di energia elettrica, in Nigeria. Nella transazione non rientra la quota detenuta nella joint venture SPDC, che rimarrà nel portafoglio del gruppo guidato da Claudio Descalzi. Come di consueto, l’operazione è soggetta al via libera di tutte le autorità competenti.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.