Petrolio: quali sono le attese per il 2025?

Le quotazioni del petrolio Brent sono scese in area 70 dollari nelle ultime settimane, nonostante il deficit del 2024 e i fattori geopolitici. Secondo gli analisti di Goldman Sachs, questo indica che il mercato si attende un ampio surplus nel 2025, spingendo il posizionamento speculativo e le valutazioni a livelli bassi.

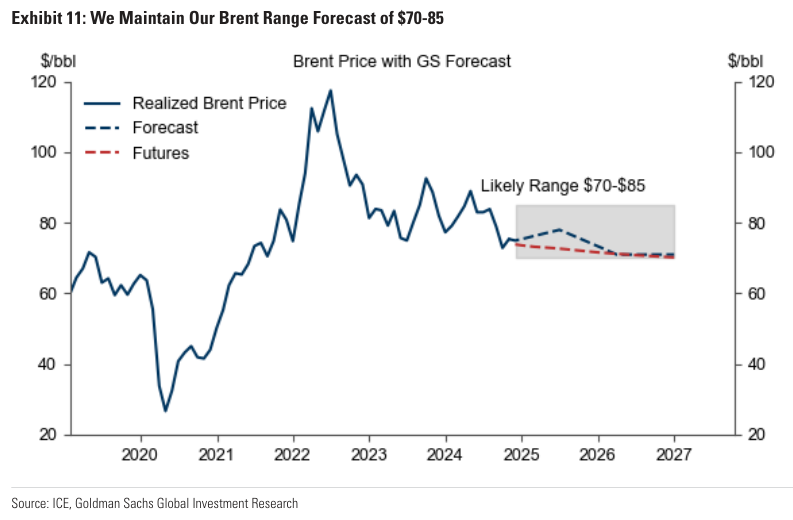

Per l’anno prossimo, gli analisti si aspettano un petrolio Brent tra i 70 e gli 85 dollari, con la materia prima che potrebbe offrire un rendimento del 5%. La capacità inutilizzata di 6 milioni di barili al giorno limita gli aumenti dei prezzi in gran parte degli scenari.

Fonte: ricerca Goldman Sachs

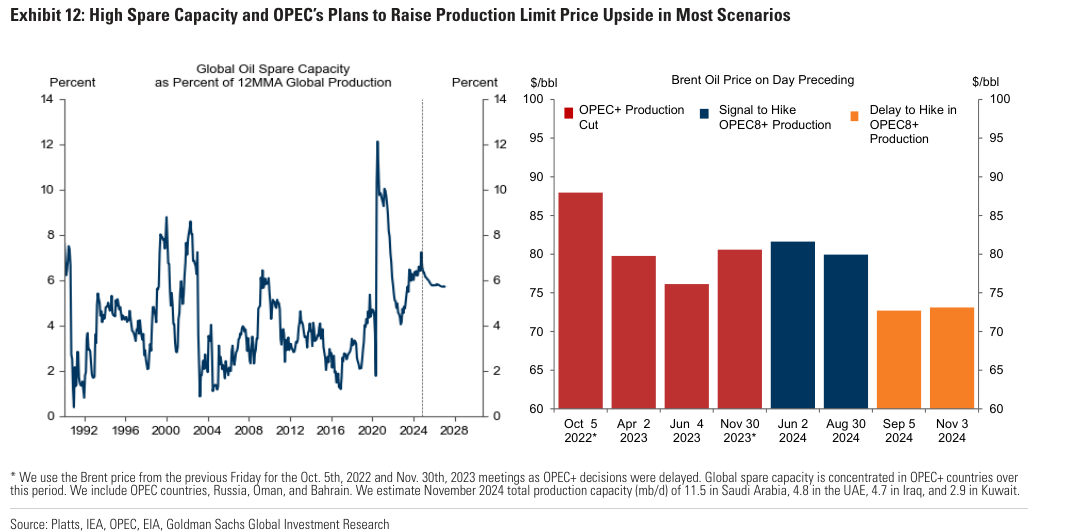

Gli 8 produttori dell’OPEC+ a giugno e agosto 2024 hanno segnalato che aumenteranno l’output quando il Brent sarà nella parte bassa degli 80 dollari. Le decisioni di ritardare gli aumenti dell’offerta mostrano, secondo gli analisti, l’elasticità della fornitura del Cartello. Questo fattore, insieme all’elasticità dei prezzi di scisto USA (aumenta con un Brent a 60 dollari) e alla domanda di oro nero, limita il ribasso delle quotazioni.

I prezzi del Brent potrebbero arrivare ad un massimo di 78 dollari a giugno, per poi scendere in area 73 dollari entro dicembre 2025. L’aumento derivante da un’inversione delle basse valutazioni (stimato a 5 dollari al barile) e dalla ricostituzione delle scorte in USA e Cina (2 dollari), dovrebbe superare i -3 dollari del freno del modesto surplus inferiore al consensus.

Fonte: ricerca Goldman Sachs

GS ritiene che il rischio di uscire dalla loro forchetta stimata tra 70 e 85 dollari sta aumentando: i rischi sono di upside nel breve termine e di downside nel medio termine.

Secondo gli analisti, la nuova Amministrazione USA aumenta i rischi per l’approvvigionamento iraniano. Se l’output dell’Iran scendesse di 1 milione di barili al giorno, il Brent potrebbe crescere a 83 dollari entro metà 2025, ipotizzando un aumento dell’OPEC+ fino a dicembre 2025.

Uno scenario in cui l’interruzione aumentasse di 2 milioni di barili al giorno per 6 mesi porterebbe i corsi a quasi 90 dollari se l’OPEC+ compensasse il deficit. Il quadro estremo in cui chiudesse lo Stretto di Hormuz provocherebbe un incremento a oltre 100 dollari.

Fonte: ricerca Goldman Sachs

Nel medio termine, i rischi sono al ribasso. In uno scenario in cui gli USA imponessero una tariffa generalizzata del 10%, il Brent potrebbe scendere a 64 dollari fino a fine 2026, in quanto i dazi potrebbero comprimere la domanda e il PIL dell’1% rispetto all’ipotesi base.

Un secondo scenario in cui l’OPEC+ annullasse i tagli alla produzione fino al 2025, i prezzi scenderebbero a 61 dollari entro fine 2026.

Fonte: ricerca Goldman Sachs

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.