Shock energetico e mercati: cosa insegna la storia

La guerra in Iran dura ormai da un mese. Il conflitto, iniziato con attacchi congiunti USA-Israele contro le infrastrutture militari iraniane, si è rapidamente trasformato in una crisi energetica globale dopo la chiusura de facto dello Stretto di Hormuz da parte di Teheran.

Ne abbiamo parlato approfonditamente nel nostro ultimo webinar di approfondimento che ti invitiamo a guardare sul nostro canale YouTube. Il principale focus dei mercati sono le quotazioni del petrolio: il future del WTI ha messo a segno una performance di quasi il 50% dall’inizio del conflitto, mentre il Brent ha superato i $112/barile prima della sospensione degli attacchi annunciata il 23 marzo (per poi ritracciare violentemente del 14% a $96 in poche ore). Il gas naturale europeo, con il blocco di un quinto della fornitura globale di LNG attraverso Hormuz e i danni gravi agli impianti del Qatar, è anch’esso esploso al rialzo.

L'impatto su inflazione e politica monetaria

La preoccupazione principale è come i prezzi dell’energia potrebbero influenzare l’inflazione e, in ultima analisi, la politica monetaria di Fed e BCE. Stando ai dati Bloomberg, il mercato stima tassi fermi per la Fed, con il rendimento del Treasury a 2 anni salito al 4% per la prima volta da giugno, su aspettative che la banca centrale possa essere costretta a rialzare per contrastare l’inflazione da energia.

Per l’Eurotower, sono 3 gli aumenti scontati entro la fine di quest’anno. Come ha sintetizzato Kathryn Rooney Vera, chief market strategist di StoneX Group, i mercati stanno iniziando a prezzare un impulso stagflazionistico: inflazione in salita per lo shock energetico, crescita in discesa per la distruzione di domanda.

Un mix tossico per i portafogli tradizionali, che spiega perché perfino i bond, tradizionale rifugio in tempi di turbolenza geopolitica, hanno perso $2.500 miliardi di valore di mercato nel solo mese di marzo. Molto dipenderà dagli esiti del conflitto e, conseguentemente, dai prezzi della componente energetica dell’inflazione.

L’IEA ha avvertito che oltre 40 asset energetici in nove Paesi sono stati danneggiati severamente, e che il ripristino di giacimenti, raffinerie e oleodotti richiederà tempo anche dopo la fine delle ostilità.

La nostra analisi: oggi vs il passato

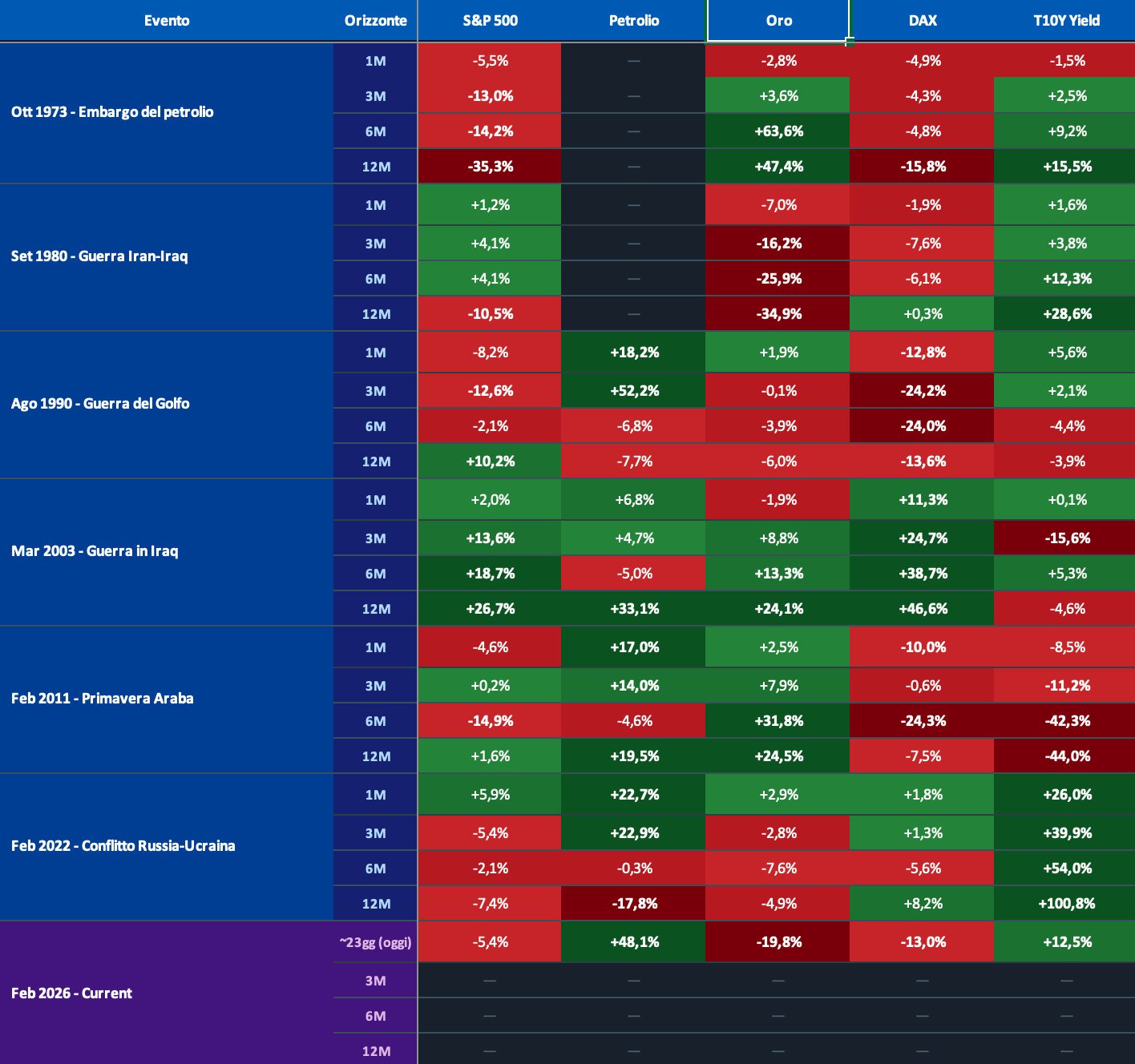

Prima delle ultime notizie che hanno riportato maggiore tranquillità, abbiamo osservato il comportamento di varie asset class nei principali conflitti che hanno riguardato il Medio Oriente. Nello specifico:

- L’embargo dell’OPEC del 1973;

- La guerra Iran-Iraq del 1980;

- L’invasione dell’Iraq del Kuwait del 1990;

- La guerra in Iraq del 2003;

- La guerra civile in Libia del 2011;

- L’invasione russa in Ucraina.

Per tutti questi eventi, abbiamo osservato il comportamento di oro, petrolio, S&P 500, DAX e dei rendimenti del T-Note a 10 anni a 1, 3, 6 e 12 mesi dall’inizio dell’evento.

Cosa ci racconta la nostra analisi

S&P 500: la crisi attuale tra le peggiori nelle fasi iniziali

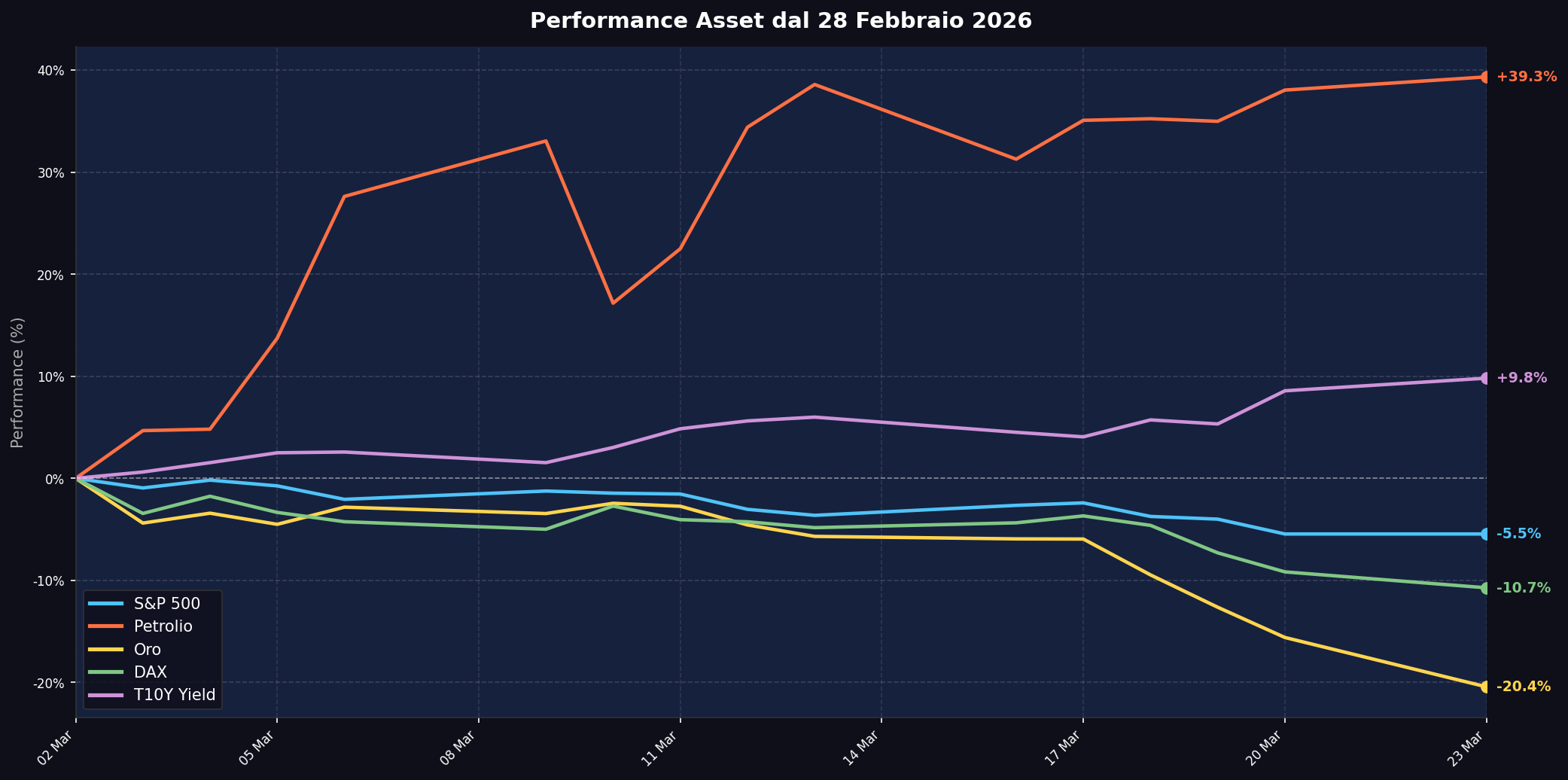

Il -5,4% dell’S&P500 a 23 giorni è in linea con l’embargo del 1973 (-5,5% a 1M) e la Guerra del Golfo 1990 (-8,2% a 1M). La storia insegna che nella maggior parte dei casi precedenti l’indice ha recuperato entro 6-12 mesi: nel 2003 +26,7% a 12M, nel 2022 -7,4% a 12M.

L’eccezione grave è il 1973 con -35,3% a 12M. L’andamento azionario appare più dipendente dal contesto macro e dalla risposta delle banche centrali che dall’evento geopolitico in sé.

Petrolio: lo shock più violento mai registrato nella fase iniziale

Il +48,1% in 23 giorni è il rialzo più violento nella fase iniziale di qualsiasi conflitto analizzato, superando persino la Guerra del Golfo (+18,2% a 1M) e la Russia-Ucraina (+22,7% a 1M). In genere, i movimenti del petrolio sono orientati al rialzo nei primi mesi per poi normalizzarsi: nel 1990 da +52,2% a 3M si passa a -7,7% a 12M. Tuttavia, il danno infrastrutturale di questa crisi (Qatar LNG fuori servizio per anni, 40+ asset colpiti in 9 Paesi, 10M barili/giorno di capacità persa) suggerisce che i prezzi resteranno elevati più a lungo dei precedenti.

Oro: il paradosso del bene rifugio con il “Dash for Cash”

Il -19,8% è un dato anomalo e preoccupante. Nella maggior parte delle crisi passate l’oro saliva nel primo mese: 1990 +1,9%, 2011 +2,5%, 2022 +2,9%. L’unico precedente comparabile è il 1980 (-7.0% a 1M, poi -34,9% a 12M). Come spiega Johan Jooste (CEO Pangaea Wealth AG), il sell-off è un classico fenomeno di dash for cash: gli investitori liquidano asset liquidi per raccogliere liquidità. Le aspettative di tassi più alti e dollaro più forte amplificano la pressione ribassista su un asset non remunerativo.

DAX: l’Europa particolarmente esposta

Il -13% in 23 giorni è il secondo peggior dato iniziale dopo il 1990 (-12,8% a 1M, che poi si è allargato a -24,2% a 3M). L’Europa è strutturalmente più vulnerabile per la dipendenza energetica dal Golfo. In UK, l’ex consulente BP Nick Butler avverte di possibili razionamenti, mentre EDF stima +£300/anno sulla bolletta media. Se Hormuz resta chiuso, il DAX potrebbe seguire il pattern 1973 (-15,8% a 12M) o peggio il 1990 (-24% a 6M).

Rendimenti Treasury 10Y: il segnale stagflazionistico

Il +12,5% sui rendimenti a 23 giorni conferma il pattern storicamente più coerente: in quasi tutti i conflitti energetici i rendimenti salgono (1973: +15,5% a 12M, 1980: +28,6% a 12M, 2022: +100,8% a 12M). L’unica eccezione fu il 2011 (-44% a 12M), ma in quel caso non c’era uno shock petrolifero paragonabile. Questo è il segnale più affidabile: il mercato obbligazionario sta facendo un repricing delle aspettative inflazionistiche e di politica monetaria.

Se si guarda alla tabella delle performance, si nota come i movimenti più rilevanti si hanno sui rendimenti del Treasury. L’eccezione è stata nel 2011, dove si è registrato un calo. I mercati azionari hanno solitamente reagito in maniera disordinata nei vari eventi. Nel 2003 la performance a 1 anno dell’S&P 500 è stata fortemente positiva, nel 1973 decisamente negativa e negli altri anni c’è stato un andamento misto.

In genere, i movimenti del petrolio sono orientati al rialzo nei primi mesi, per poi normalizzarsi con il tempo. Tuttavia, è da segnalare che i dati Bloomberg partono verso la fine degli anni ’80.

Le analogie con il passato: due scenari di riferimento

Analogia 1: Guerra del Golfo 1990 (scenario base)

L’S&P 500 e i rendimenti del Treasury seguono attualmente un andamento molto simile a quello della Guerra del Golfo. Se il pattern fosse confermato, potremmo assistere a 2-3 mesi di ribasso azionario (il 1990 segnò -12.6% a 3M) prima di un rimbalzo (+10,2% a 12M), con una normalizzazione dei rendimenti nel secondo semestre. Il petrolio scenderebbe gradualmente dai picchi.

Questa analogia è rafforzata dal coinvolgimento diretto delle infrastrutture petrolifere del Golfo e dallo Stretto di Hormuz al centro delle preoccupazioni. La differenza cruciale: nel 1990 la capacità saudita intatta fece da cuscinetto, oggi i danni sono molto più diffusi.

Analogia 2: Primavera Araba 2011 (per il petrolio)

Per il petrolio, il parallelo più rilevante è con il 2011: il greggio restò elevato per mesi (+14% a 3M, +19,5% a 12M). Ma c’è un’aggravante: nel 2011 la distruzione fu limitata alla Libia, mentre oggi coinvolge almeno 9 Paesi e 40+ asset. Questo suggerisce che i prezzi resteranno elevati più a lungo.

Lo scenario di coda: embargo 1973

Lo scenario peggiore è il parallelo con il 1973: S&P -35,3% a 12M, DAX -15,8%, rendimenti +15,5%. Diventerebbe probabile in caso di fallimento dei negoziati, invasione di Kharg Island, o attacco alle centrali nucleari iraniane. Per ora è uno scenario di coda, ma la tabella mostra quanto devastante potrebbe essere.

Cosa rende questa crisi strutturalmente diversa

| Fattore | Specificità della crisi 2026 |

| Danno infrastrutturale | Oltre 40 asset in 9 Paesi colpiti severamente. Il ripristino richiederà mesi o anni (IEA). Le infrastrutture LNG del Qatar, le più grandi al mondo, sono fuori servizio con riparazioni stimate fino a 5 anni. |

| Blocco Hormuz selettivo | L’Iran ha implementato un sistema di controllo del traffico discriminante per nazionalità, consentendo il passaggio solo a navi di Paesi "amici" (India confermata, Giappone in trattativa). Un precedente senza eguali. |

| Petrolio: shock record | +48.1% in 23 giorni: nessun precedente storico mostra un rialzo così rapido. Produzione del Golfo tagliata di almeno 10M barili/giorno (IEA), oltre la metà del transito normale di Hormuz. |

| Oro non funziona | -19.8% in 23 giorni vs. medie positive nei precedenti conflitti. Il dash for cash e le aspettative di rialzo tassi hanno trasformato l’oro da rifugio ad amplificatore di perdite. |

| Credito privato fragile | La crisi arriva in un momento di stress nel credito privato: perdite su Tricolor, First Brands; Deutsche Bank con €26B di esposizione. Rischio di contagio se le condizioni creditizie peggiorano. |

| Fuga dagli emergenti | $1.2B di deflusso in un solo giorno dai bond thailandesi (massimo dal 2022), -8.5% di perdita su base hedged a marzo. L’impatto sui Paesi importatori di energia è più severo dei precedenti. |

Le nostre conclusioni

Dai dati storici e dall’analisi della crisi in corso emergono le seguenti conclusioni:

1. Il canale di trasmissione primario è l’obbligazionario, non l’azionario. I rendimenti del Treasury reagiscono in modo coerente in quasi tutti i conflitti energetici. Il +12,5% attuale è in linea con i precedenti e potrebbe ampliarsi. Questo è il dato più rilevante per le decisioni di asset allocation e di copertura del rischio tasso.

2. Lo scenario base (analogia Guerra del Golfo) suggerisce 2-3 mesi di debolezza azionaria seguiti da un rimbalzo, a condizione che i negoziati progrediscano e Hormuz riapra gradualmente. L’annuncio della tregua di 5 giorni del 23 marzo e le dichiarazioni di Trump su colloqui “molto buoni e produttivi” vanno in questa direzione, ma la smentita iraniana e il proseguimento degli attacchi israeliani su Teheran introducono significativa incertezza.

3. Il petrolio resterà elevato più a lungo rispetto ai precedenti. Il +48,1% in 23 giorni non ha eguali nella storia recente. Il danno infrastrutturale è senza precedenti per ampiezza. Anche con un cessate il fuoco rapido, il Brent potrebbe restare sopra $80-90 per 6-12 mesi.

4. L’Europa è il punto di maggiore vulnerabilità. Il DAX a -13% soffre più dell’S&P 500, come nel 1990. La BCE potrebbe essere costretta ad alzare i tassi in un contesto di stagnazione: lo scenario peggiore per l’equity europeo.

5. L’oro non sta svolgendo la funzione di copertura. Il -19,8% è il dato più anomalo rispetto ai precedenti storici. Chi ha posizioni in oro come hedge geopolitico deve riconsiderare la tesi: in un contesto di tassi in salita e dash for cash, il metallo è un amplificatore di volatilità.

6. Attenzione al credito privato come fattore amplificante. Le perdite nel settore e le esposizioni bancarie elevate rappresentano un rischio aggiuntivo di contagio se la crisi si prolunga. Jamie Dimon (JPMorgan) ha avvertito che “altri problemi emergeranno”.

7. La variabile chiave è Hormuz. L’esito dei negoziati e la riapertura dello Stretto determineranno quale traiettoria storica seguiranno i mercati: quella del recupero (1990, 2003) o quella della recessione prolungata (1973). Ogni giorno di chiusura in più avvicina lo scenario peggiore.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter