Analisi Settoriale

Premio al rischio: ecco un confronto tra le varie economie

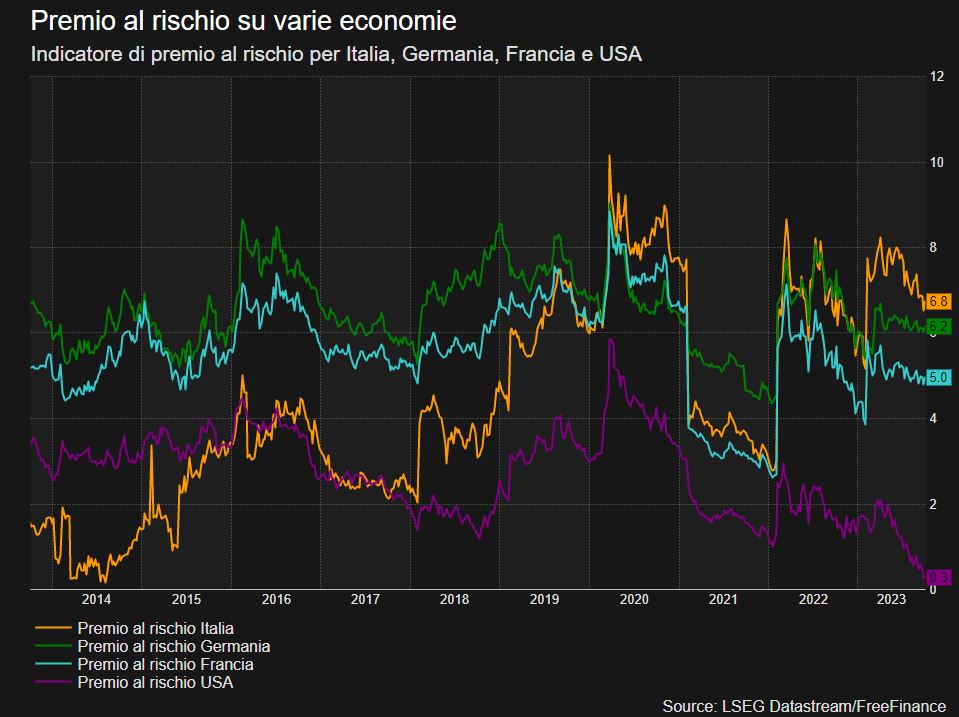

Ieri (undefined/1224) abbiamo visto che negli USA il premio al rischio è costantemente sceso fino ad arrivare intorno allo zero, valore che implica una convenienza quasi inesistente per gli investitori a detenere azioni rispetto ad asset “risk free”. Abbiamo quindi guardato il risk premia per diverse economie come Italia, Germania e Francia. Per uniformare i dati, è stata utilizzata un’altra misura di P/E fornita da Refinitiv e disponibile per tutti gli indici osservati (per gli USA, i risultati non variano in modo significativo rispetto a quanto visto ieri). Ricordiamo che come misura abbiamo scelto una piuttosto semplice, ottenuta sottraendo all’earnings yield dei vari listini azionari il rendimento del rispettivo decennale. I risultati sono particolarmente interessanti e forniscono un buon colpo d’occhio. Mentre per gli USA valgono le considerazioni viste ieri, per l’Europa la situazione è diversa, in quanto risulta ancora premiante detenere azioni rispetto ai bond. Si nota subito che per il Vecchio Continente ci si trova ancora sui valori medi degli ultimi 10 anni.Per gli analisti di Barclays, un rally sostanziale dei bond nel breve termine potrebbe avvenire in uno scenario che implica un crollo degli asset di rischio. La situazione sulla domanda di obbligazioni è infatti complessa e non fa presagire un livello di rendimento per cui gli operatori inizino ad acquistare a piene mani. Per ora non sembra che la Fed possa invertire il Quantitative Tightening e resterà dunque un venditore netto di bond USA. Inoltre, il premio a termine più elevato indica che gli investitori richiedono yield maggiori rispetto a prima per prestare denaro.

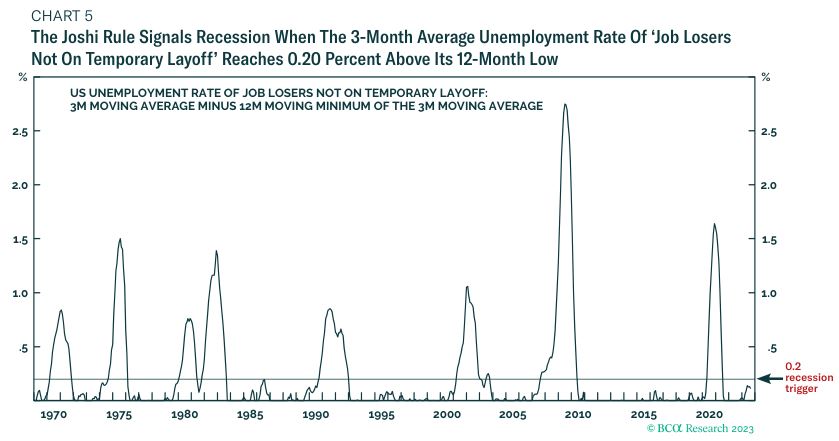

I risultati sono particolarmente interessanti e forniscono un buon colpo d’occhio. Mentre per gli USA valgono le considerazioni viste ieri, per l’Europa la situazione è diversa, in quanto risulta ancora premiante detenere azioni rispetto ai bond. Si nota subito che per il Vecchio Continente ci si trova ancora sui valori medi degli ultimi 10 anni.Per gli analisti di Barclays, un rally sostanziale dei bond nel breve termine potrebbe avvenire in uno scenario che implica un crollo degli asset di rischio. La situazione sulla domanda di obbligazioni è infatti complessa e non fa presagire un livello di rendimento per cui gli operatori inizino ad acquistare a piene mani. Per ora non sembra che la Fed possa invertire il Quantitative Tightening e resterà dunque un venditore netto di bond USA. Inoltre, il premio a termine più elevato indica che gli investitori richiedono yield maggiori rispetto a prima per prestare denaro. Fonte: BCA ResearchUn miglioramento arriva dalla regola di Joshi, che identifica una recessione quando la media mobile a 3 mesi del tasso di disoccupazione relativo a chi ha perso il lavoro e non è in cassa integrazione sale dello 0,2% rispetto al suo minimo dell’anno prima. Nel 1980 e nel 2021 le recessioni sono state identificate senza ritardi, mentre quella del 2007 è stata anticipata.

Fonte: BCA ResearchUn miglioramento arriva dalla regola di Joshi, che identifica una recessione quando la media mobile a 3 mesi del tasso di disoccupazione relativo a chi ha perso il lavoro e non è in cassa integrazione sale dello 0,2% rispetto al suo minimo dell’anno prima. Nel 1980 e nel 2021 le recessioni sono state identificate senza ritardi, mentre quella del 2007 è stata anticipata. Fonte: BCA ResearchDove ci troviamo ora? Per il momento la regola di Sahm si trova a 0,13, mentre quella di Joshi a 0,11. Per attivare la prima il tasso di disoccupazione dovrebbe salire al 4,4%, mentre la variazione di chi perde il lavoro e non è in cassa integrazione dovrebbe salire dall’1,27% all’1,49%. Gli analisti ritengono che entro fine anno questo segnale possa attivarsi.

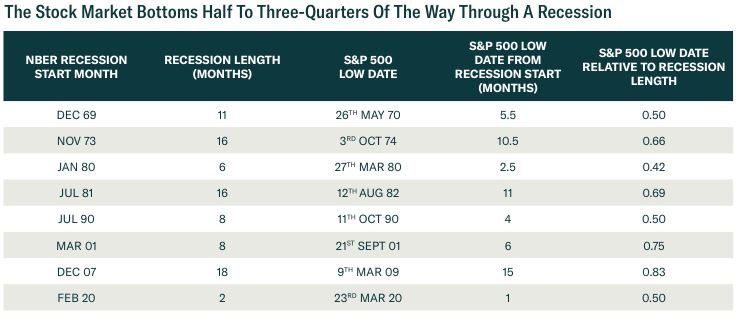

Fonte: BCA ResearchDove ci troviamo ora? Per il momento la regola di Sahm si trova a 0,13, mentre quella di Joshi a 0,11. Per attivare la prima il tasso di disoccupazione dovrebbe salire al 4,4%, mentre la variazione di chi perde il lavoro e non è in cassa integrazione dovrebbe salire dall’1,27% all’1,49%. Gli analisti ritengono che entro fine anno questo segnale possa attivarsi. Fonte: BCA ResearchMa come guardare a queste regole sulle azioni? Lo studio di BCA mostra che, considerato il ritardo nella pubblicazione dei dati, queste regole possono essere sfruttate per sottopesare le azioni nel breve periodo (intorno ai 3 mesi) e nel più lungo periodo (tra i 6 e i 12 mesi) per le recessioni più dilatate nel tempo.Fonte: BCA Research

Fonte: BCA ResearchMa come guardare a queste regole sulle azioni? Lo studio di BCA mostra che, considerato il ritardo nella pubblicazione dei dati, queste regole possono essere sfruttate per sottopesare le azioni nel breve periodo (intorno ai 3 mesi) e nel più lungo periodo (tra i 6 e i 12 mesi) per le recessioni più dilatate nel tempo.Fonte: BCA Research

I risultati sono particolarmente interessanti e forniscono un buon colpo d’occhio. Mentre per gli USA valgono le considerazioni viste ieri, per l’Europa la situazione è diversa, in quanto risulta ancora premiante detenere azioni rispetto ai bond. Si nota subito che per il Vecchio Continente ci si trova ancora sui valori medi degli ultimi 10 anni.Per gli analisti di Barclays, un rally sostanziale dei bond nel breve termine potrebbe avvenire in uno scenario che implica un crollo degli asset di rischio. La situazione sulla domanda di obbligazioni è infatti complessa e non fa presagire un livello di rendimento per cui gli operatori inizino ad acquistare a piene mani. Per ora non sembra che la Fed possa invertire il Quantitative Tightening e resterà dunque un venditore netto di bond USA. Inoltre, il premio a termine più elevato indica che gli investitori richiedono yield maggiori rispetto a prima per prestare denaro.Regola di Sahm e di Joshi: quanto manca a una recessione USA?

Quanto manca per una recessione negli USA? BCA Research ricorda che un indicatore per segnalare l’avvio di una recessione negli Stati Uniti è la regola di Sahm (da Claudia Sahm, che era una dei componenti del board della Fed), la quale vede l’avvio di questo fenomeno quando la media a 3 mesi del tasso di disoccupazione aumenta di almeno 0,5 punti percentuali rispetto al suo minimo dei 12 mesi precedenti. Storicamente, anche un piccolo aumento della disoccupazione come quello dello 0,5% si verifica solo durante o subito dopo una recessione. Nel corso di questo fenomeno poi, il tasso di disoccupazione è cresciuto di almeno il 2%. Considerando queste premesse, appare che le previsioni della Federal Reserve relative a un aumento della disoccupazione di solo l’1% sembrano impossibili. Tornando al segnale, nelle ultime 8 recessioni la Sahm Rule si è attivata tra 1 e 4 mesi dopo l’inizio ufficiale dell’evento e comunque molto prima dell’avvio identificato dal National Bureau of Economic Research. Inoltre, non ha generato falsi negativi e un solo falso positivo nel 1959. Tuttavia, il principale difetto (citato dalla stessa Sahm) è che le informazioni contenute nel tasso di disoccupazione hanno poche componenti cicliche.Fonte: BCA ResearchUn miglioramento arriva dalla regola di Joshi, che identifica una recessione quando la media mobile a 3 mesi del tasso di disoccupazione relativo a chi ha perso il lavoro e non è in cassa integrazione sale dello 0,2% rispetto al suo minimo dell’anno prima. Nel 1980 e nel 2021 le recessioni sono state identificate senza ritardi, mentre quella del 2007 è stata anticipata.Fonte: BCA ResearchDove ci troviamo ora? Per il momento la regola di Sahm si trova a 0,13, mentre quella di Joshi a 0,11. Per attivare la prima il tasso di disoccupazione dovrebbe salire al 4,4%, mentre la variazione di chi perde il lavoro e non è in cassa integrazione dovrebbe salire dall’1,27% all’1,49%. Gli analisti ritengono che entro fine anno questo segnale possa attivarsi.Fonte: BCA ResearchMa come guardare a queste regole sulle azioni? Lo studio di BCA mostra che, considerato il ritardo nella pubblicazione dei dati, queste regole possono essere sfruttate per sottopesare le azioni nel breve periodo (intorno ai 3 mesi) e nel più lungo periodo (tra i 6 e i 12 mesi) per le recessioni più dilatate nel tempo.Fonte: BCA ResearchDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

In futuro il focus andrà posto sempre più su deficit e politica fiscale

Con la fine dell’era delle politiche monetarie accomodanti, la politica fiscale torna in primo piano. In effetti, i rendimenti dei bond governativi sono aumentati con il declassamento di Fitch, l’aumento delle dimensioni delle aste da parte del Tesoro e con il pericolo shutdown. Barclays ritiene che nel 2023 il deficit federale arriverà al 7% del PIL nel 2023, il massimo dal 1930 escluse guerre e recessioni. Per gli analisti, considerando l’attuale contesto di forte crescita e bassa disoccupazione, in tempi più normali i deficit potrebbero essere molto più alti. In questo contesto, sarà quindi da porre il focus sempre più sulle politiche fiscali dei vari Governi, visto che la riduzione delle spese inizierà a contare sempre di più.

Cina: Citigroup migliora le stime di crescita

Citigroup ha alzato le previsioni sul PIL della Cina dal 4,7% al 5% (in linea con l’obiettivo del Governo) per via delle prospettive sul miglioramento dei dati, specie per quanto riguarda le vendite al dettaglio e la produzione industriale. In questo quadro, lo slancio della politica ha superato le aspettative.

Dichiarazioni Kazimir (BCE) su fine ciclo di rialzo dei tassi

Peter Kazimir, Presidente della Banca centrale slovacca, ha dichiarato che probabilmente quello di settembre è stato l’ultimo rialzo dei tassi della BCE, anche se serviranno delle conferme dai dati e dai numeri che verranno presentati nelle riunioni di politica monetaria di dicembre e marzo. Per Kazimir inoltre, fino a che non si sarà certi di aver concluso con gli aumenti del costo del denaro, non si dovrebbe discutere di altri strumenti di politica monetaria come ad esempio la riduzione del bilancio.

USA: richieste di sussidi di disoccupazione restano vicine ai minimi annuali

Le richieste di sussidi di disoccupazione in USA nell’ultima settimana si sono attestati a 207mila unità, sotto le 210mila attese dagli analisti e oltre le 205mila precedenti (rivisto da 204mila). Il dato rimane comunque vicino ai livelli più bassi da inizio anno.

USA: i consumi cresceranno anche in questa stagione festiva

Adobe Analytics prevede che in USA nel periodo delle festività che va dal 1° novembre al 31 dicembre 2023 le vendite online raggiungeranno i 221,8 miliardi di dollari, il 4,8% in più rispetto al 2022. Due i driver che secondo la società guideranno gli acquisti: i forti sconti che verranno applicati e l’aumento dell’utilizzo del Buy Now Pay Later.Fonte: Adobe Analytics

- Per quanto riguarda il primo fattore, Adobe prevede che gli sconti possano arrivare al 35% rispetto al prezzo di listino in un contesto in cui i rivenditori devono fare i conti con l’incertezza della spesa. Al contempo, i consumatori stanno affrontando l’aumento di svariati costi.

- Sul secondo punto, questo metodo di pagamento dovrebbe registrare una spesa online di 17 miliardi di dollari (+16,9% a/a)

Dichiarazioni Villeroy (BCE) su livello dei tassi

Francois Villeroy de Galhau, Presidente della Bank of France, ha detto di sperare che i tassi siano arrivati al picco, ribadendo l’opinione di Kazimir (https://t.me/freefinancepro/1229) secondo cui si dovranno aspettare le riunioni di dicembre e marzo per esserne certi. Villeroy ha ripetuto anche la convinzione secondo cui l’inflazione tornerà al 2% entro il 2025. Sul tema dei tagli al costo del denaro, l’esponente del board della BCE ha affermato che è ancora troppo presto per discuterne.

Dichiarazioni Nagel (BCE) sulla politica monetaria

Joachim Nagel, Presidente della Bundesbank, ha detto che la battaglia contro l’inflazione non è ancora vinta, mentre il dato core è ancora troppo alto. Per Nagel, la BCE dovrà mantenere alti i tassi fino a che i prezzi non torneranno al target di medio termine del 2%.

Le azioni sotto la lente

- Come anticipato (https://t.me/freefinancepro/1207), l’Ofcom ha chiesto alla Competition and Markets Authority di indagare sulla posizione dominante di Amazon e Microsoft nel mercato del cloud britannico. In questo quadro la CMA condurrà un’indagine indipendente per verificare se ci sono stati effetti negativi sulla concorrenza e se ci sia la necessità di intervenire. L’indagine dovrebbe concludersi entro aprile 2025 e verterà anche sulla fornitura dell’infrastruttura cloud britannica.

- Morgan Stanley ha iniziato a coprire le azioni Banco BPM, UniCredit e Intesa Sanpaolo. Alle prime due è stato assegnato un rating overweight, mentre alla terza un equal weight. Il prezzo obiettivo è fissato rispettivamente a 6,20, 31,4 e 3,3 euro.

- JP Morgan ha tagliato il target price sulle azioni Bank of America da 31,5 a 30,5 dollari

- Evercore ISI ha tagliato il target price su Bank of America da 35 a 33 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.