Economia e finanza

Pronti per la Fed?

L’evento più importante della settimana è indubbiamente la riunione della Fed che si concluderà con la comunicazione della decisione sui tassi di interesse e la conferenza stampa del Presidente Jerome Powell. Stando ai calcoli Refinitiv al momento della scrittura, il mercato si attende tassi fermi all’intervallo 525-550 punti base con il 99% di probabilità. Il focus sarà quindi rivolto alle proiezioni economiche e alle parole del Governatore. Ma cosa attendersi? Vediamo cosa si aspettano gli analisti:

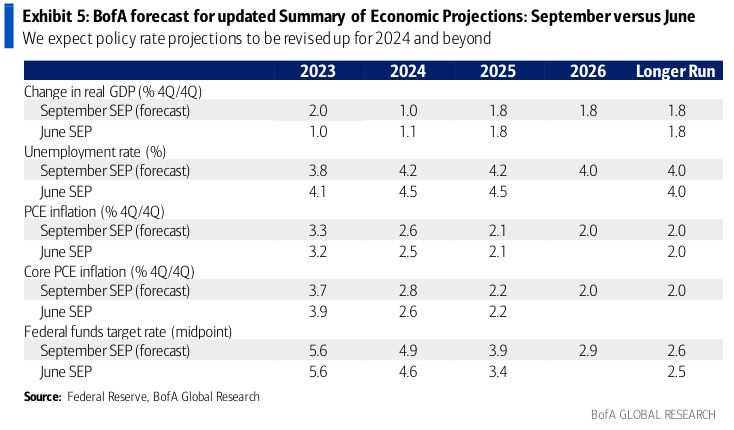

Bank of America

- Gli analisti non si aspettano variazioni sui tassi da parte della Fed, con gli ultimi dati macroeconomici che supportano l’approccio attendista.

- Il messaggio di Powell è atteso simile a quello di Jackson Hole, con una conferenza stampa “equilibrata”. Si ritiene che il Governatore della Fed possa ribadire la dipendenza dai dati e che il lavoro sull’inflazione non è finito, con l’istituto centrale che dovrà mantenere la rotta per riportare il dato al target.

- Per quanto riguarda le proiezioni macroeconomiche, BofA si aspetta che ci sia una previsione del tasso mediano del 2023 al 5,50%-5,75% (prezzando un altro incremento). Per il 2024 il dot-plot potrebbe mostrare una stima di costo del denaro al 4,875%, con 75 punti base di tagli (25 in meno rispetto a giugno). Dal 2° trimestre 2024 a fine 2026 i punti mediani dovrebbero indicare 25 punti base di tagli a trimestre.

- Si dovrebbe assistere ad una revisione al rialzo della crescita del 2023 (tra l’1% e il 2%). Dal 2024 in poi è ritenuto poco probabile vedere eccessivi cambiamenti nelle attese. È attesa una revisione al ribasso del tasso di disoccupazione per tutto l’orizzonte di previsione. L’inflazione core dovrebbe essere rivista verso il basso dal 3,7% per il 2023 e al 2,8% nel 2024 (2 decimali in più rispetto a giugno). Inoltre, per la prima volta si dovrebbero vedere le previsioni sul 2026.

Credit Agricole

- Gli analisti non si aspettano nessun rialzo dei tassi nel meeting di settembre. Tuttavia, è ragionevole pensare che la Fed lasci aperta la porta per nuovi rialzi in futuro.

- Il dot plot non dovrebbe mostrare grandi variazioni rispetto a giugno, lasciando presupporre un nuovo rialzo da 25 punti base nel 4° trimestre 2023.

- Gli analisti si aspettano che la Fed abbia finito di alzare il costo del denaro, dando inizio ad una pausa prolungata fino al 2024. L’orientamento del FOMC potrebbe tuttavia essere orientato al rialzo come “meccanismo di segnalazione” per evitare un prematuro allentamento delle condizioni finanziarie.

JP Morgan

- Gli analisti non si aspettano cambi sui tassi da parte della Fed.

- Powell potrebbe mantenere dei toni “da falco”, lasciando intendere che un ulteriore irrigidimento della politica potrebbe essere appropriato.

- Per il dot plot, gli esperti vedono un nuovo rialzo nel 2023 e 100 punti base di tagli per gli anni successivi. La mediana del “longer run” potrebbe mostrare un costo del denaro più alto di 25 punti base rispetto alle precedenti stime.

- Le proiezioni economiche dovrebbero essere riviste per via del miglioramento della crescita e dell’inflazione. Il PIL per il 2023 potrebbe essere stimato al 2,3% (da 1%), per il 2024 all’1,2% (1,1% precedente) e all’1,9% nel 2025 (1,8% precedente). Il tasso di disoccupazione potrebbe essere stimato al 4% nel 2023 (4,1% a giugno), e al 4,4% nel 2024 e 2025 (precedenti 4,5%). Il PCE core potrebbe invece essere visto al 3,3% nel 2023, al 2,4% nel 2024 e al 2,1% nel 2025 (da 3,9%, 2,6% e 2,2%).

Morgan Stanley

- Morgan Stanley non si aspetta variazioni sui tassi.

- Il FOMC e le proiezioni economiche dovrebbero indebolire il messaggio che nuovi rialzi siano necessari.

- Le proiezioni economiche dovrebbero mostrare una notevole revisione al rialzo delle stime di crescita tra l’1,7% e il 2,2%. Per il 2024 le attese sono per un 1,2%-1,4%. Gli esperti non si attendono variazioni sul fronte della disoccupazione, mentre le stime per il PCE core vedono una discesa rispetto alle attese di giugno di 0,4 punti percentuali nel 2023 e di -0,1 punti nel 2024.

- Il dot plot non dovrebbe mostrare cambiamenti sostanziali. MS ritiene comunque che il picco sia stato raggiunto e vedono 25 punti base di tagli ogni trimestre a partire da marzo 2024.

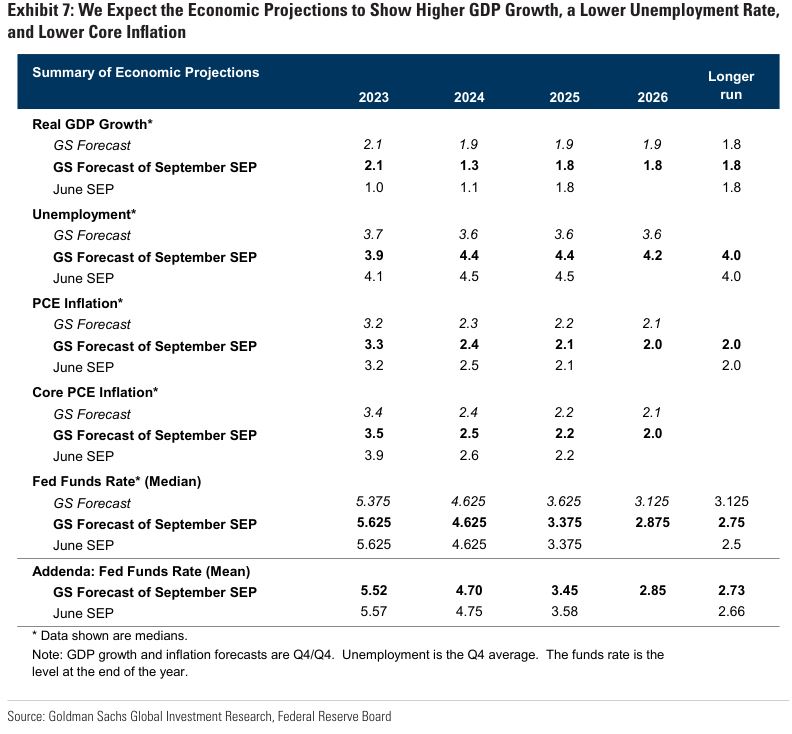

Goldman Sachs

- Gli analisti non si aspettano nessuna variazione sui tassi nel meeting di settembre.

- Il PIL dovrebbe essere rivisto in modo sostanziale al rialzo, dall’1,1% al 2,1%. La disoccupazione potrebbe vedere una discesa sul 2023 al 3,9%, mentre l’inflazione core al 3,5%.

- Il dot plot tra il 2023 e il 2026 potrebbe mostrare il percorso 5,625%, 4,625%, 3,375% e 2,875%. Il punto mediano nel più lungo periodo dovrebbe aumentare al 2,75%.

- La base per il 2024 dovrebbe essere orientata ai tagli, anche se gli analisti ritengono i tagli facoltativi visto che gran parte degli effetti delle precedenti mosse è già alle spalle senza aver causato una recessione.

Deutsche Bank

- I tassi dovrebbero essere mantenuti fermi.

- Le proiezioni economiche e la conferenza stampa di Powell dovrebbero sottolineare la necessità di un altro rialzo dei tassi nel 2023.

- Le proiezioni economiche dovrebbero subire variazioni significative, specie nel 2023, con una crescita più forte (PIL al 2% e all’1,3% nel 2024), un’inflazione rivista al ribasso di due decimi e una disoccupazione inferiore.

- Il board dovrebbe riconoscere i progressi fatti nel riportare l’inflazione al target, ribadendo tuttavia che vi è ancora del lavoro da fare.

- Sul fronte del dot-plot, dovrebbe continuare ad essere visto un altro rialzo dei tassi nel 2023, mentre per il 2024 le attese sono di un aumento del punto mediano.

- Nella conferenza stampa, Powell potrebbe sottolineare la necessità di alzare ancora i tassi per raggiungere un orientamento sufficientemente restrittivo. Inoltre, la dipendenza dai dati dovrebbe essere ribadita. Inoltre, il Governatore dovrebbe porre il focus sul fatto che per fare una pausa sia necessario avere la certezza che l’inflazione sta tornando al target del 2% tramite: rallentamento sotto il potenziale della crescita; un migliore equilibrio del mercato del lavoro; prove chiare sui progressi nella moderazione dei prezzi. Oltre a questo Powell potrebbe sottolineare le migliori prospettive in merito al soft landing menzionando però anche i numerosi ostacoli.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.