Economia e finanza

Pronti per la Fed?

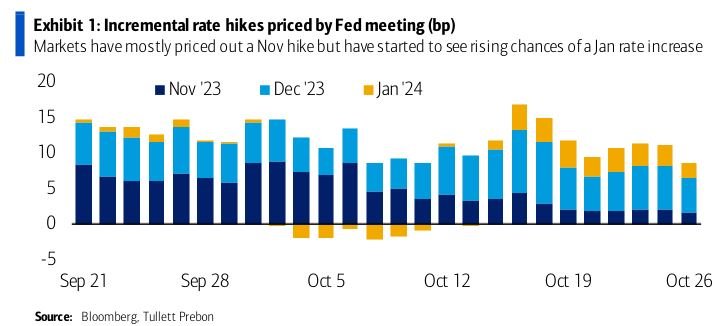

Mercoledì 1° novembre ci sarà il penultimo appuntamento dell’anno con la Federal Reserve. Come per quanto avvenuto con la BCE, è ragionevole pensare che quello di mercoledì sarà un meeting di transizione verso quella di dicembre o gennaio. Secondo le attese riportate da Refinitiv, le probabilità sono al 100% per una pausa nel rialzo del costo del denaro a novembre, del 22% circa per un incremento a dicembre e intorno al 30% per gennaio. Ma quali sono le aspettative degli analisti? Vediamole: Fonte: ricerca Bank of America

Fonte: ricerca Bank of America

Bank of America

- La Fed dovrebbe mantenere i tassi all’intervallo 5,25%-5,50%, in linea con le ultime comunicazioni della Fed. Inoltre, non è attesa nessuna modifica alle politiche di bilancio.

- Per quanto riguarda la conferenza stampa di Powell, le attese sono per una ripetizione delle parole del 19 ottobre, specie per quello che riguarda la questione della dipendenza dai dati e la cautela dell’istituto centrale. Inoltre, ci si attendono poche indicazioni prospettiche. In particolar modo, dovrebbe anche essere ripetuto il concetto che ulteriori prove di crescita al di sopra del trend o uno stop all’allentamento del mercato del lavoro potrebbero giustificare ulteriori rialzi del costo del denaro, in quanto metterebbero a rischio i progressi fatti per quanto riguarda l’inflazione. Oltre a questo, un focus potrebbe essere fatto anche sul rialzo dei rendimenti a lungo termine, che possono essere visti come un sostituto degli incrementi dei tassi più che un riflesso di ulteriori restringimenti della politica monetaria.

- Per le dichiarazioni del FOMC, dovrebbe essere modificata la parte relativa all’attività economica corrente, la quale dovrebbe essere aggiornata per riflettere i forti dati recenti.

Fonte: ricerca Bank of AmericaGoldman Sachs

- La Fed manterrà fermi i tassi al 5,25%-5,50%

- Il FOMC terrà un orientamento “da falco” nel comunicato, in quanto l’inflazione resta ben al di sopra del target.

- Anche gli analisti di GS si aspettano che Powell ribadisca il messaggio del 19 ottobre, sottolineando la cautela che ha il board nel prendere le decisioni viste le incertezze, i rischi e quanto fatto fino ad ora, il tutto lasciando la porta aperta ad altri aumenti dei tassi.

JP Morgan

- I tassi dovrebbero restare invariati al 5,25%-5,50%.

- Il comunicato dovrebbe essere in linea con quello di settembre, con il messaggio relativo ad un possibile ulteriore irrigidimento della politica monetaria che resterà invariato.

- Powell dovrebbe sottolineare che l’inasprimento delle condizioni finanziarie è una ragione per tenere fermi i tassi anche a dispetto del rafforzamento dell’attività economica. Questo però non diluirà il messaggio relativo al fatto che il costo del denaro resterà in territorio restrittivo per un po’ di tempo.

Deutsche Bank

- La Fed dovrebbe mantenere i tassi al 5,25%-5,50%.

- Powell dovrebbe ribadire la cautela dell’istituto centrale, specie a fronte del significativo inasprimento delle condizioni finanziarie guidato dall’aumento dei tassi a lungo termine, dei nuovi rischi e del flusso di dati in arrivo. La porta per altri aumenti dei tassi resterà aperta, specie se ci dovessero essere prove di crescita sopra il trend o se le tensioni del mercato del lavoro smettessero di allentarsi. Powell potrebbe anche sottolineare che il rialzo dei rendimenti è stato significativo e potrebbe sostituire “al margine” i rialzi dei tassi. Un altro messaggio che potrebbe essere mandato è sui dati dell’inflazione, che potrebbero essere definiti come “meno incoraggianti dei precedenti”, rilanciando l’impegno del Comitato a riportare i prezzi al target. Powell potrebbe anche ribadire il fatto che il quantitative tightening sta procedendo bene e proseguirà per qualche tempo, anche se si dovessero verificare tagli dei tassi in un contesto di soft landing. Gran parte del focus della conferenza dovrebbe essere comunque rivolto ai rischi per i mercati globali e l’economia. Per quanto riguarda il petrolio, potrebbe essere riconosciuto il tipo di rischio a due facce: la prima in merito alla possibilità di un aumento delle aspettative di inflazione, la seconda per via dei pericoli al ribasso per la crescita.

- Il comunicato stampa del FOMC non dovrebbe variare più di tanto, anche se potrebbe essere modificata la parte che delinea i rischi visto che il Financial Stability Report di ottobre ha reso il voto di fiducia del Comitato sul settore bancario superfluo; non si sono ancora materializzati i rischi per la crescita dello shock del settore bancario; ci sono nuovi pericoli per le prospettive economiche che meritano più attenzione. Inoltre, è attesa una sottolineatura della forza del mercato del lavoro.

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Simkus (BCE) sul percorso di rialzo dei tassi

Gediminas Simkus, Presidente della Banca centrale lituana, ha detto che vedendo gli ultimi dati la BCE non avrà bisogno di alzare i tassi a dicembre. Tuttavia, è improbabile vedere tagli al costo del denaro nella prima metà del 2024.

Germania: l'inflazione di ottobre scende più delle attese

L’inflazione tedesca di ottobre (preliminare) è scesa più delle attese a ottobre. La rilevazione armonizzata ha segnato il 3% su base annuale, sotto il 3,3% stimato dagli analisti censiti da Reuters e al precedente 4,3%. Sempre guardando alla Germania, in mattinata sono usciti i dati sul PIL del 3° trimestre (preliminare) pari al -0,3% su base annuale, meglio del -0,7% stimato e sotto il -0,2% precedente.

Obbligazioni USA: il vero evento di mercoledì non sarà la Fed

Per le obbligazioni USA il vero evento da monitorare mercoledì non sarà la riunione della Fed, ma il nuovo piano di indebitamento del Tesoro USA che sarà pubblicato ore prima del meeting della Banca centrale. Il Quarterly Refunding Announcement rivelerà quanto il Tesoro aumenterà le vendite di debito a lungo termine per finanziare il deficit. Per gli investitori sarà da monitorare se dopo l’aumento che ha portato i rendimenti sui livelli più alti dalla crisi finanziaria globale, il Governo manterrà il ritmo di aumento delle vendite annunciato ad agosto.Bloomberg evidenzia che il rifinanziamento potrebbe avere un valore di circa 114 miliardi di dollari. Ciò significa che alle prossime aste trimestrali di rimborso le dimensioni sarebbero:Un’alternativa prevista da diversi esperti come ad esempio Wells Fargo, Goldman Sachs, Barclays e Morgan Stanley vedrebbe il Tesoro fare maggiore affidamento sui titoli di Stato con scadenza entro l’anno, che sono stati meno soggetti di quelli a lungo termine all’impennata dei rendimenti. La problematica deriva dal fatto che le bills costituiscono oltre il 20% dei Treasury negoziabili, sopra l’intervallo del 15%-20% raccomandato dal Treasury Borrowing Advisory Committee (che tuttavia ad agosto si è detto d’accordo se questa soglia viene superata momentaneamente). Un altro elemento a cui verrà posta l’attenzione sarà quello relativo ai progressi in merito ai piani del Tesoro del buyback di titoli esistenti, che dovrebbero iniziare nel 2024.Un’altra questione sarà se ci saranno segnali in merito all’aumento dei piani di vendita di debito a lungo termine a febbraio. Ian Lyngen di BMO Capital ha detto a Bloomberg TV che se ci saranno indiscrezioni in tal senso si innescherà un sell-off che renderebbe sensati rendimenti del decennale tra il 5,05% e il 5,10%.Fonte: Bloomberg

- 48 miliardi di dollari a 3 anni per il 7 novembre;

- 41 miliardi a 10 anni l’8 novembre;

- 25 miliardi di titoli a 30 anni il 9 novembre.

Sondaggio Harris Poll per Bloomberg: la classe media sta venendo danneggiata dagli aumenti dei tassi

Interessanti i risultati del sondaggio Harris Poll per Bloomberg News condotto tra 4.166 americani, da cui emerge che il 57% della classe media ha detto che il rialzo dei tassi sta avendo un impatto negativo sulle finanze familiari. Il 44% ha inoltre detto di essere stressato per l’economia, oltre il 39% di marzo e il 40% di un anno fa. Se negli scorsi mesi il dolore più grande era relativo all’inflazione, ora riguarda gli interessi: nel 2022 per le sole carte di credito sono stati di 130 miliardi di dollari tra interessi e commissioni (dati Consumer Financial Protection Bureau).I dati al 30 settembre mostrano che la spesa per il pagamento degli interessi sul totale del reddito è cresciuta dall’1,23% di marzo 2021 al 2,65% a fine settembre 2023. Tra tutti gli intervistati, il 61% ha detto che la loro situazione finanziaria è peggiorata o rimasta stabile rispetto al 2022, mentre il 12% ritiene di trovarsi in una situazione “molto migliore”. Per il 2024, solo il 33% si aspetta un miglioramento delle finanze personali, mentre il 19% vede un peggioramento. Oltre 2/3 della classe media ha affermato di essere danneggiata dall’aumento dei prezzi dei beni di prima necessità.Una leggera maggioranza ha detto che i salari hanno tenuto il passo o superato l’aumento delle bollette, il 63% ha tuttavia evidenziato di essere danneggiato dalla stagnazione dei salari e il 42% ritiene che i costi siano accelerati più velocemente degli stipendi.Fonte: Bloomberg

Le azioni sotto la lente

- Citigroup ha alzato il target price sulle azioni ENI da 13,5 a 14,8 euro

- Oggi UniCredit ha lanciato la prima tranche del programma di buyback che si concluderà indicativamente entro marzo 2024 e riguarda l’acquisto di massime 160mila azioni per un ammontare massimo di 2,5 miliardi di euro.

- I regolatori antitrust europei decideranno entro il 14 febbraio 2024 se autorizzare l’acquisizione di iRobot da parte di Amazon per 1,4 miliardi di dollari.

- Intesa Sanpaolo ha acquistato la rumena First Bank dal fondo J.C. Flowers. La banca ha firmato con l’azionista di controllo dell’istituto della Romania Jcf Tiger Holdings un accordo per comprare il 99,98% di First Bank. La transazione, soggetta al via libera delle autorità competenti, dovrebbe essere chiusa entro il 1° trimestre 2024.

Le trimestrali di giornata

Trimestrale MC DONALD'S

- Ricavi: 6,692 miliardi di dollari, attese a 6,577 miliardi (dati Refinitiv)

- EPS: 3,17 dollari contro stime a 3 dollari (dati Refinitiv)

- EBIT: 3,234 miliardi di dollari, previsioni a 3,073 miliardi (dati Refinitiv)

- La società ha annunciato un aumento del dividendo trimestrale del 10%, a 1,67 dollari ad azione

- Per l’intero anno, la società si aspetta che l’aumento netto dei ristoranti contribuirà per circa l’1,5% all’aumento dei ricavi a livello di sistema. Le spese generali, di vendita e amministrative sono visto al 2,2% delle vendite totali. Il margine operativo è visto al 46%, mentre il Capex tra 2,2 e 2,4 miliardi di dollari. A livello globale Mc Donald’s prevede di aprire circa 1.900 ristoranti.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.