Rame: il 2025 sarà un anno volatile

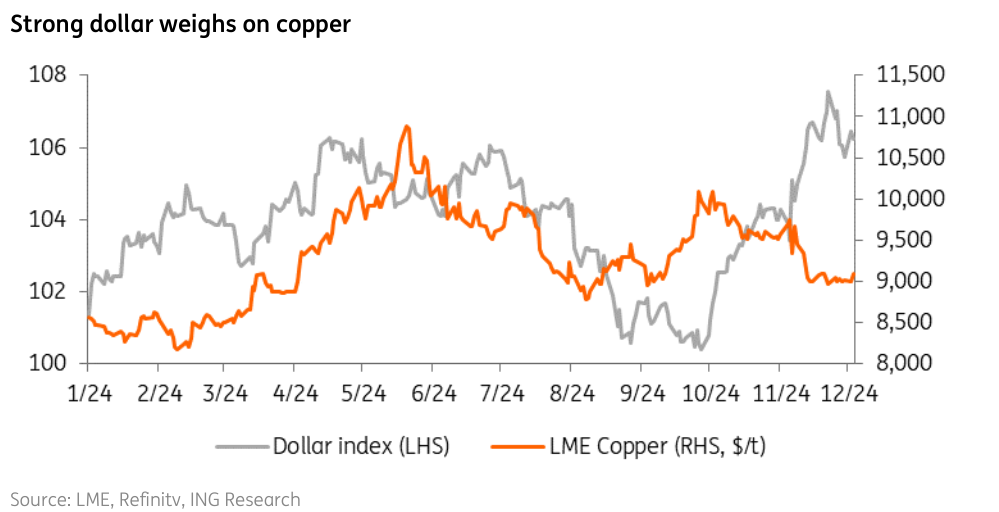

A dispetto dei numerosi stimoli economici messi in campo dalla Cina, le quotazioni del rame sono rimaste sotto pressione nel 2024, mettendo a segno solo un lieve rialzo. Con il 2025, le sfide non sono finite: l’elezione di Donald Trump e le relative minacce di dazi sulle merci cinesi e la forza del dollaro sono solo alcune delle problematiche.

Fonte: ricerca ING

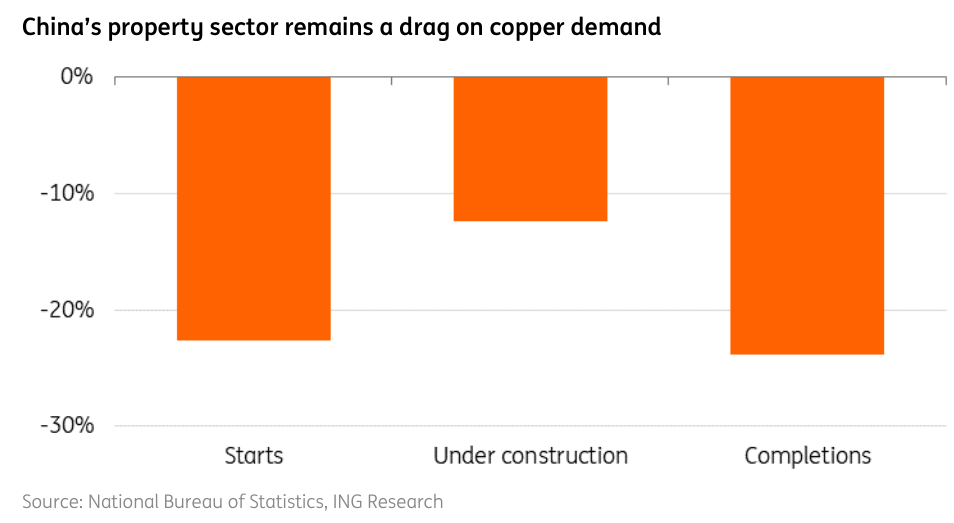

Secondo gli analisti di ING, la ripresa sostenuta dei prezzi dipenderà essenzialmente dalla forza e dalla velocità dell’attuazione delle misure di stimolo in Cina. Tuttavia, i piani si sono concentrati più sullo smaltimento di scorte immobiliari esistenti e non tanto sulle nuove costruzioni. Ciò crea un vantaggio minore per il metallo rosso. Si deve però considerare che l’aggressività di Trump sui dazi potrebbe spingere ulteriori misure di stimolo.

Si deve anche tenere presente che il rame viene utilizzato molto anche nel settore delle rinnovabili e delle auto elettriche. In questo quadro è ancora Trump a rappresentare un elemento di rischio, in quanto probabilmente metterà in secondo piano le politiche ambientali e la transizione energetica.

Fonte: ricerca ING

In ogni caso la domanda resta debole, come evidenziato dalle alte scorte di rame globali: per questo periodo si trovano ai massimi dal 2017.

L’incremento è avvenuto con un picco nell’export da parte della Cina, che ricorre a questa mossa quando è redditizia. In tale quadro la situazione era caratterizzata dall’espansione dell’offerta delle fonderie cinesi e da una richiesta fiacca da parte dei settori manifatturiero ed edilizio. La produzione interna in corso nel Paese è elevata.

L’export è costretto a indebolirsi per l’aumento delle tariffe e l’eliminazione degli sconti fiscali. Il mercato appare ben rifornito ed è difficile immaginarsi una ripresa dei prezzi nel breve periodo.

Fonte: ricerca ING

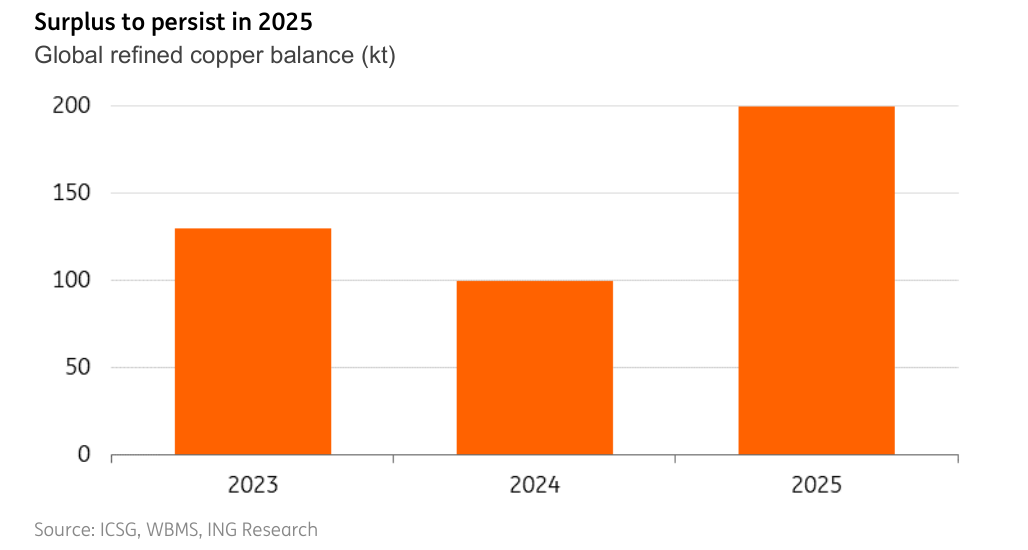

Nel 2025 è atteso un surplus di 200.000 tonnellate. La produzione delle miniere a livello globale dovrebbe crescere del 3,5%.

In sintesi, le attese sono per prezzi volatili e guidati da geopolitica e dazi. I fattori che potrebbero spingere il rialzo nel primo trimestre sono essenzialmente due: uno stimolo più forte in Cina e un calo delle scorte nel Paese. Il prezzo medio per l’anno è visto a 8.900 dollari a tonnellata.

Fonte: ricerca ING

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.