S&P 500: quali scenari per il 2026?

Secondo gli analisti di Morgan Stanley, ci troviamo all’interno di un nuovo mercato rialzista e di un altro ciclo di utili, soprattutto per quei settori dell’S&P 500 che sono rimasti indietro.

Nell’ultima stagione delle trimestrali, si possono identificare alcune prove a sostegno di una tesi di ripresa dei profitti, tra cui un tasso di superamento dei ricavi del 2,2% dell’S&P 500 (doppio rispetto alla media) e una crescita dell’8% degli EPS per il titolo mediano del Russell 3000 (la percentuale più alta in 4 anni).

C’è ancora un fattore mancante per il tipico ampliamento della performance azionaria tipico dell’inizio di un nuovo ciclo economico: un taglio dei tassi più grande delle attese. Nel breve periodo è difficile attendersi una dinamica di questo tipo, ma nei prossimi 6-12 mesi riduzioni del costo del denaro potrebbero essere spinte da una moderata debolezza dei dati sul mercato del lavoro e dalla voglia dell’Amministrazione Trump di accelerare.

Gli scenari per l’S&P 500

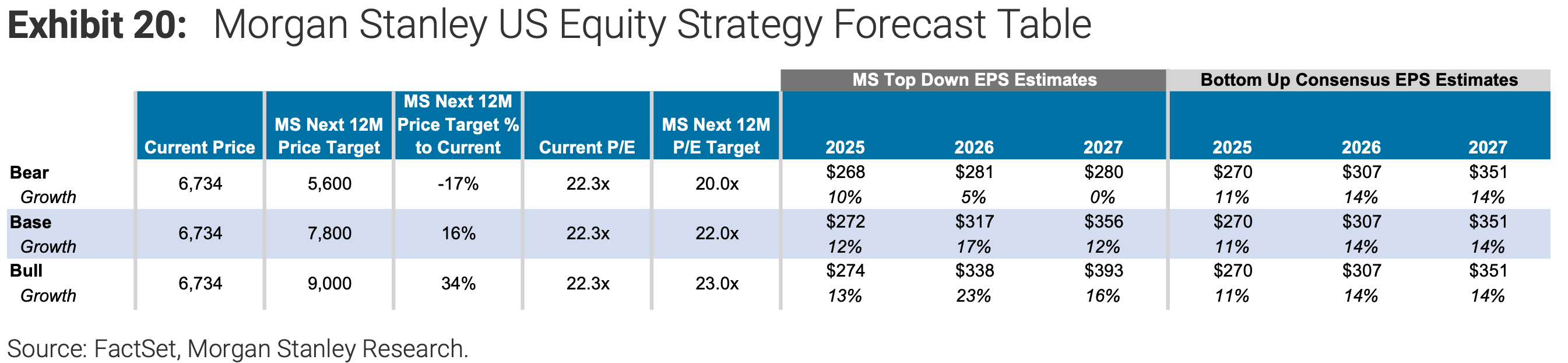

MS fornisce i tre consueti scenari per l’anno prossimo: base, bull e bear.

L’ipotesi base è quella di un S&P 500 a 7.800 punti, con una previsione di EPS a 272 dollari nel 2025, a 317 dollari nel 2026 e a 356 dollari nel 2027.

I driver dell’aumento delle quotazioni dovrebbero essere la leva operativa positiva, un maggior potere di determinazione dei prezzi, guadagni di efficienza spinti dall’IA, politiche fiscali e normative accomodanti che faciliteranno la transizione dalla crescita pubblica a quella privata e, per finire, tassi di interesse contenuti lungo tutta la curva.

Le small cap dovrebbero sovraperformare rispetto le large cap, mentre i titoli ciclici faranno meglio di quelli difensivi.

Nello scenario bull, il prezzo obiettivo dell’S&P 500 si trova a 9.000 punti. In questo caso, la crescita degli utili è attesa al 13% nel 2025, al 23% nel 2026 e al 16% nel 2027. La crescita degli EPS è trainata dalla dinamica più robusta di leva operativa positiva, favorita dai guadagni di efficienza dell’IA e dalla crescita del fatturato, più forte per la resilienza della domanda nei settori industriali, dei beni di consumo e tech. Ad aiutare la situazione resta il potere di determinazione dei prezzi.

La Fed continuerà a tagliare i tassi per più tempo, per tutto l’arco dell’anno, facendo anche acquisti netti di attività nella parte iniziale della curva dei rendimenti.

Per le Magnifiche 7, le valutazioni continueranno ad aumentare per le forti revisioni di ricavi e le aspettative di accelerazione della crescita degli investimenti in data center. La domanda estera di azioni statunitensi continua a crescere, mentre la politica fiscale resta supportiva.

Il dollaro dovrebbe indebolirsi più delle attese, mentre il segmento a lungo termine della curva dei rendimenti rimane contenuto. Le dinamiche commerciali con la Cina si dovrebbero stabilizzare in ottica di de-escalation, mentre i dazi si rivelano modesti in termini di impatto sulle aziende correlate. Oltre a questo, l’ipotesi implica una ripresa di slancio del mercato immobiliare.

Veniamo infine allo scenario ribassista, che implica un S&P 500 a 5.600 punti a 12 mesi. In questo quadro, la Fed dovrebbe invertire rapidamente la rotta nella politica monetaria, cominciando ad alzare i tassi già a metà 2026 a causa di un ritorno della forza dell’inflazione nella prima metà dell’anno. A determinare il calo della performance è la compressione dei multipli, in quanto la correlazione tra i rendimenti azionari e obbligazionari scende e resta in territorio negativo. Il risultato ricorda un po’ il 2022. La crescita dell'EPS scenderà dal 10% di quest'anno al 5% nel 2026 e poi allo 0% nel 2027.

Fonte: ricerca Morgan Stanley

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter