Azioni: continuano le vendite, VIX ai massimi da aprile 2020

05 agosto 2024

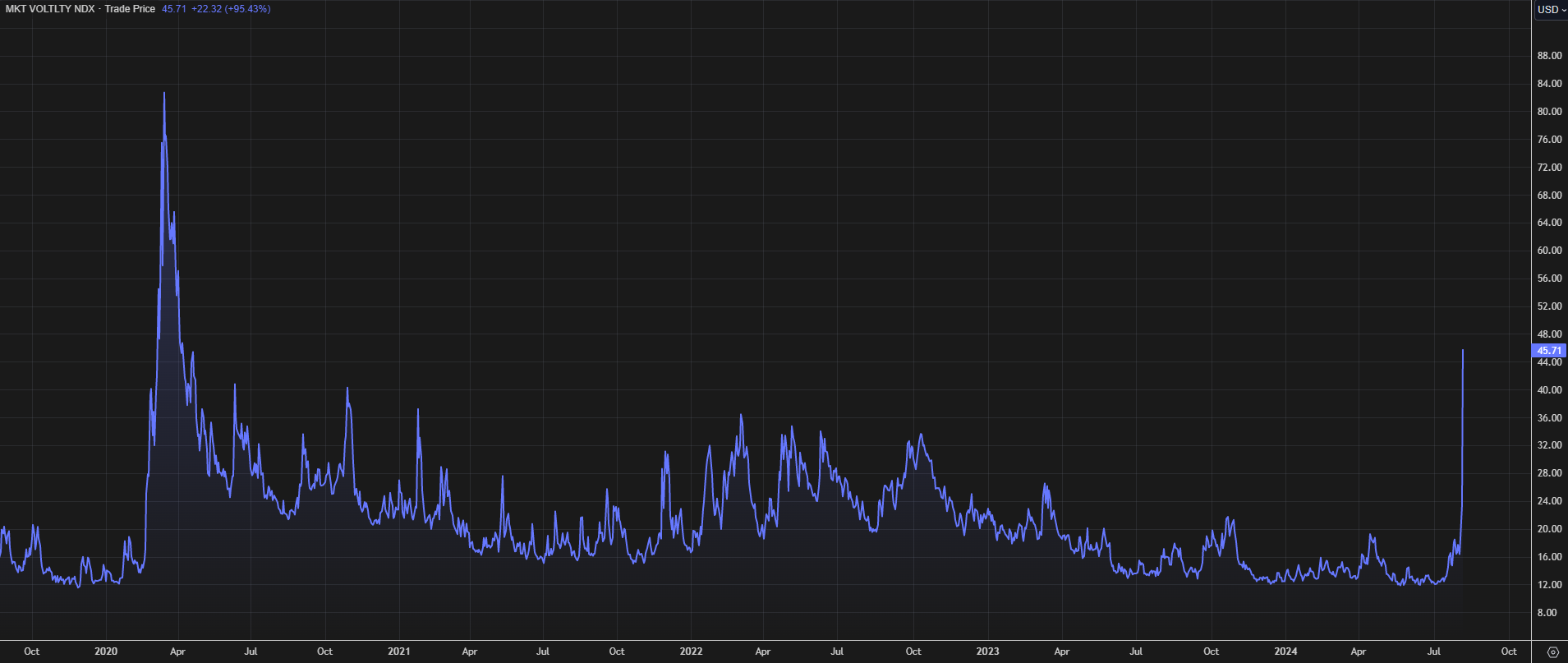

Continuano le vendite sulle azioni: il FTSE Mib segna il -2,95%, il DAX il -2,63% e il CAC 40 il -2,26%. Il future sull’S&P 500 segna il -2,81%, quello sul Dow Jones il -1,68% e quello sul NASDAQ 100 il -4,54%. Il VIX, l’indice della paura che misura la volatilità attese delle opzioni legate all’S&P 500, si aggira intorno ai 46 punti, i massimi da aprile 2020.

Continuano le vendite sulle azioni: il FTSE Mib segna il -2,95%, il DAX il -2,63% e il CAC 40 il -2,26%. Il future sull’S&P 500 segna il -2,81%, quello sul Dow Jones il -1,68% e quello sul NASDAQ 100 il -4,54%. Il VIX, l’indice della paura che misura la volatilità attese delle opzioni legate all’S&P 500, si aggira intorno ai 46 punti, i massimi da aprile 2020. Intanto, sta crescendo l’opinione secondo cui le Banche centrali dovrebbero agire, con la Fed che potrebbe effettuare un taglio di emergenza. Intanto anche il petrolio registra una flessione (WTI -2,2%), con le vendite che sono in qualche modo calmierate dalle tensioni geopolitiche.

Interessante evidenziare che i dati Truist Advisory Services mostrano che in media l’S&P 500 perde il 29% nelle fasi recessive dalla Seconda Guerra Mondiale. Mark Travis di Intrepid Capital ritiene che le persone stiano iniziando a rivalutare i rischi: anche la valutazioni così elevate potrebbero far riflettere gli investitori.

Lamar Villere di Villere & Co. ha detto che il crollo sta permettendo di entrare su quelle società ritenute costose. Michael Arone di State Street Global Advisor sottolinea che le big tech continuando ad avere grandi business e “competitive moats”, con un forte flusso di cassa. Nel breve termine gli operatori tendono a reagire in modo eccessivo.

Anche a dispetto del crollo i multipli restano costosi, la settimana scorsa il P/E forward a 12 mesi dell’S&P 500 si trovava a 20,8x: la mediana a lungo termine è 15,7x, fattore che rende possibili altre vendite in caso di cattive notizie.

Un altro elemento di vulnerabilità deriva dal fatto che fino al 14 agosto mancheranno dati economici importanti.

Fonte: Refinitiv

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO