Analisi Settoriale

Settore automotive: quali scenari per la disputa tra UE e Cina?

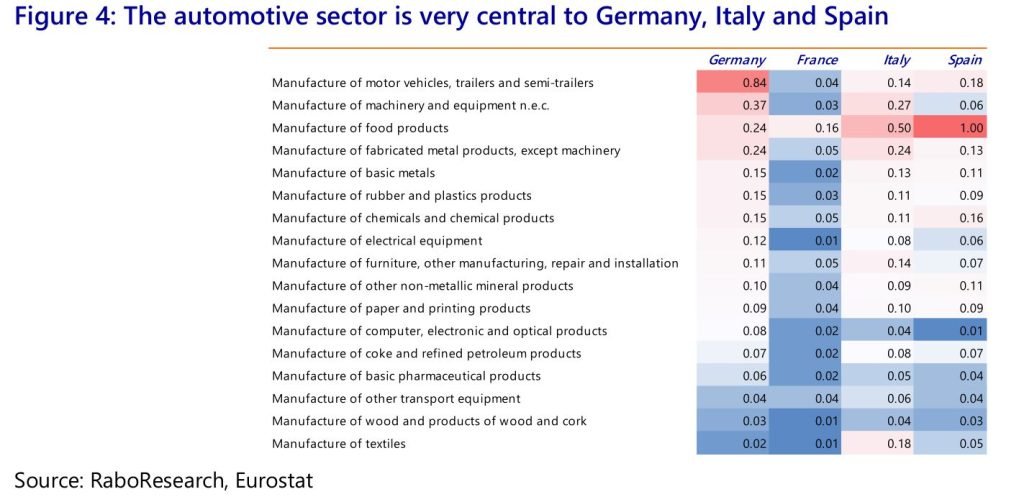

Come sappiamo, il settore automotive globale è destinato ad essere governato dall’elettrico, dove la Cina è leader del mercato (undefined/1149). Non è poi un mistero che diverse società di veicoli elettrici cinesi vogliano espandersi anche in Europa, dove forniscono auto di alta qualità a prezzi inferiori rispetto ai player domestici. Per il Vecchio Continente questo è un problema da non sottovalutare, in quanto stando a dei recenti dati ACEA il comparto occupa il 7% di tutti i lavori.  Fonte: ricerca RabobankPer comprendere ancora di più l’importanza, basta guardare alla tabella sviluppata per Germania, Francia, Italia e Spagna sulle connessioni che ogni settore ha con altre parti dell’economia e sull’importanza di queste ultime nel sistema economico. I valori variano tra 0 e 1 a seconda della loro connessione: a colpo d’occhio si vede quindi quanto è importante l’automotive soprattutto per la Germania, seguita da Spagna e Italia.Molto interessante il punto di vista di Rabobank, secondo cui l’UE non dovrà fare lo stesso errore di quanto avvenuto con i pannelli solari, quando l’arrivo dei produttori cinesi a basso costo ha fatto fallire i produttori domestici. Il focus torna quindi sulla possibilità che l’Unione Europea metta in atto delle strategie di natura protezionistica. Per gli analisti sono possibili due scenari: un protezionismo unilaterale e un free trade.Con riferimento al punto 1, gli esperti ritengono che l’indagine UE non avrà difficoltà nel trovare le basi legali per imporre tariffe, che attualmente si attestano al 10% contro il 27,5% USA. Oltre a ciò, i sussidi governativi riguardano tutti i veicoli elettrici, senza distinguere se sono importati o prodotti internamente. Questo aspetto potrebbe essere modificato per creare maggiore parità senza dazi diretti. Se venissero imposte restrizioni commerciali comunque, sarebbe ragionevole attendersi delle ritorsioni (probabilmente sull’export) da parte di Pechino. Un altro rischio riguarda il possibile blocco da parte della Cina dell’export di minerali e prodotti per la produzione di veicoli, elemento che bloccherebbe lo sviluppo e la produzione di auto europee.Una variazione di questo scenario potrebbe riguardare un limite alla quantità di auto vendute in Europa oppure una determinata quota di veicoli o batterie da fabbricare in UE, anche tramite il trasferimento di tecnologia nei confini europei.Il free trade è considerato lo scenario meno probabile, in quanto le società di auto elettriche cinesi andrebbero a minacciare eccessivamente il comparto automotive europeo e l’UE vedrebbe indebolita la sua posizione commerciale. Un altro rischio è poi che gli Stati del blocco agiscano da soli adottando autonomamente politiche protezionistiche. Un’altra soluzione potrebbe poi essere quella di aumentare i sussidi europei. Tuttavia questa opzione è giudicata insufficiente, in quanto la Cina controlla l’intera catena del valore e l’UE resterebbe dipendente dal Paese. Vi è poi una questione di finanziamento, in quanto i Paesi europei devono far quadrare i loro bilanci.In sintesi, gli analisti ritengono improbabile una guerra commerciale in piena regola, in quanto le due aree economiche sono ancora troppo dipendenti l’una dall’altra. È giudicato più probabile uno scenario in cui l’Europa cerchi di rallentare l’import di auto elettriche cinesi “in modo amichevole”. In ogni caso, è ritenuta possibile una progressiva perdita di rilevanza del comparto automotive del Vecchio Continente sul mercato cinese, in quanto le imprese cinesi godono di un vantaggio tecnologico e di economie di scala.Fonte: ricerca Rabobank

Fonte: ricerca RabobankPer comprendere ancora di più l’importanza, basta guardare alla tabella sviluppata per Germania, Francia, Italia e Spagna sulle connessioni che ogni settore ha con altre parti dell’economia e sull’importanza di queste ultime nel sistema economico. I valori variano tra 0 e 1 a seconda della loro connessione: a colpo d’occhio si vede quindi quanto è importante l’automotive soprattutto per la Germania, seguita da Spagna e Italia.Molto interessante il punto di vista di Rabobank, secondo cui l’UE non dovrà fare lo stesso errore di quanto avvenuto con i pannelli solari, quando l’arrivo dei produttori cinesi a basso costo ha fatto fallire i produttori domestici. Il focus torna quindi sulla possibilità che l’Unione Europea metta in atto delle strategie di natura protezionistica. Per gli analisti sono possibili due scenari: un protezionismo unilaterale e un free trade.Con riferimento al punto 1, gli esperti ritengono che l’indagine UE non avrà difficoltà nel trovare le basi legali per imporre tariffe, che attualmente si attestano al 10% contro il 27,5% USA. Oltre a ciò, i sussidi governativi riguardano tutti i veicoli elettrici, senza distinguere se sono importati o prodotti internamente. Questo aspetto potrebbe essere modificato per creare maggiore parità senza dazi diretti. Se venissero imposte restrizioni commerciali comunque, sarebbe ragionevole attendersi delle ritorsioni (probabilmente sull’export) da parte di Pechino. Un altro rischio riguarda il possibile blocco da parte della Cina dell’export di minerali e prodotti per la produzione di veicoli, elemento che bloccherebbe lo sviluppo e la produzione di auto europee.Una variazione di questo scenario potrebbe riguardare un limite alla quantità di auto vendute in Europa oppure una determinata quota di veicoli o batterie da fabbricare in UE, anche tramite il trasferimento di tecnologia nei confini europei.Il free trade è considerato lo scenario meno probabile, in quanto le società di auto elettriche cinesi andrebbero a minacciare eccessivamente il comparto automotive europeo e l’UE vedrebbe indebolita la sua posizione commerciale. Un altro rischio è poi che gli Stati del blocco agiscano da soli adottando autonomamente politiche protezionistiche. Un’altra soluzione potrebbe poi essere quella di aumentare i sussidi europei. Tuttavia questa opzione è giudicata insufficiente, in quanto la Cina controlla l’intera catena del valore e l’UE resterebbe dipendente dal Paese. Vi è poi una questione di finanziamento, in quanto i Paesi europei devono far quadrare i loro bilanci.In sintesi, gli analisti ritengono improbabile una guerra commerciale in piena regola, in quanto le due aree economiche sono ancora troppo dipendenti l’una dall’altra. È giudicato più probabile uno scenario in cui l’Europa cerchi di rallentare l’import di auto elettriche cinesi “in modo amichevole”. In ogni caso, è ritenuta possibile una progressiva perdita di rilevanza del comparto automotive del Vecchio Continente sul mercato cinese, in quanto le imprese cinesi godono di un vantaggio tecnologico e di economie di scala.Fonte: ricerca Rabobank

Fonte: ricerca RabobankPer comprendere ancora di più l’importanza, basta guardare alla tabella sviluppata per Germania, Francia, Italia e Spagna sulle connessioni che ogni settore ha con altre parti dell’economia e sull’importanza di queste ultime nel sistema economico. I valori variano tra 0 e 1 a seconda della loro connessione: a colpo d’occhio si vede quindi quanto è importante l’automotive soprattutto per la Germania, seguita da Spagna e Italia.Molto interessante il punto di vista di Rabobank, secondo cui l’UE non dovrà fare lo stesso errore di quanto avvenuto con i pannelli solari, quando l’arrivo dei produttori cinesi a basso costo ha fatto fallire i produttori domestici. Il focus torna quindi sulla possibilità che l’Unione Europea metta in atto delle strategie di natura protezionistica. Per gli analisti sono possibili due scenari: un protezionismo unilaterale e un free trade.Con riferimento al punto 1, gli esperti ritengono che l’indagine UE non avrà difficoltà nel trovare le basi legali per imporre tariffe, che attualmente si attestano al 10% contro il 27,5% USA. Oltre a ciò, i sussidi governativi riguardano tutti i veicoli elettrici, senza distinguere se sono importati o prodotti internamente. Questo aspetto potrebbe essere modificato per creare maggiore parità senza dazi diretti. Se venissero imposte restrizioni commerciali comunque, sarebbe ragionevole attendersi delle ritorsioni (probabilmente sull’export) da parte di Pechino. Un altro rischio riguarda il possibile blocco da parte della Cina dell’export di minerali e prodotti per la produzione di veicoli, elemento che bloccherebbe lo sviluppo e la produzione di auto europee.Una variazione di questo scenario potrebbe riguardare un limite alla quantità di auto vendute in Europa oppure una determinata quota di veicoli o batterie da fabbricare in UE, anche tramite il trasferimento di tecnologia nei confini europei.Il free trade è considerato lo scenario meno probabile, in quanto le società di auto elettriche cinesi andrebbero a minacciare eccessivamente il comparto automotive europeo e l’UE vedrebbe indebolita la sua posizione commerciale. Un altro rischio è poi che gli Stati del blocco agiscano da soli adottando autonomamente politiche protezionistiche. Un’altra soluzione potrebbe poi essere quella di aumentare i sussidi europei. Tuttavia questa opzione è giudicata insufficiente, in quanto la Cina controlla l’intera catena del valore e l’UE resterebbe dipendente dal Paese. Vi è poi una questione di finanziamento, in quanto i Paesi europei devono far quadrare i loro bilanci.In sintesi, gli analisti ritengono improbabile una guerra commerciale in piena regola, in quanto le due aree economiche sono ancora troppo dipendenti l’una dall’altra. È giudicato più probabile uno scenario in cui l’Europa cerchi di rallentare l’import di auto elettriche cinesi “in modo amichevole”. In ogni caso, è ritenuta possibile una progressiva perdita di rilevanza del comparto automotive del Vecchio Continente sul mercato cinese, in quanto le imprese cinesi godono di un vantaggio tecnologico e di economie di scala.Fonte: ricerca Rabobank Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni di Mester e Barr (Fed) su politica monetaria e possibilità di nuovi rialzi dei tassi

Loretta Mester, Presidente della Fed di Cleveland, ha detto che probabilmente sarà necessario un altro rialzo dei tassi nel 2023, i quali andranno mantenuti elevati per un certo periodo di tempo. In ogni caso, tutto dipenderà dai dati in arrivo. Mester ha anche evidenziato che i rischi per l’inflazione restano inclinati verso l’alto e l’aumento dei prezzi del gas potrebbero spingere i consumatori ad aspettarsi una nuova accelerazione dell’indice dei prezzi al consumo. Per quanto riguarda il mercato del lavoro, la Governatrice della Fed di Cleveland ritiene che questo sia in un migliore equilibrio e che alcune pressioni salariali si stiano allentando. In un discorso successivo, ha affermato che sarebbe favorevole ad un altro rialzo dei tassi se l’economia USA avesse un andamento simile a quello visto nel periodo del meeting di settembre. Per Mester, i rendimenti a lungo termine influenzeranno l’outlook di politica monetaria e si aspetta che l’inflazione raggiunga il 2% entro fine 2025.Michael Barr, Vicepresidente per la supervisione della Fed, ha affermato che i tassi si trovano vicini al picco e ora la questione sarà per quanto tempo questi andranno mantenuti elevati. Barr ha evidenziato inoltre che gli effetti dei rialzi del costo del denaro sull’economia si mostreranno nei prossimi mesi.

La RBA lascia i tassi fermi al 4,1%

La Reserve Bank of Australia ha mantenuto fermi i tassi al 4,1%. Per la Governatrice Michele Bullock, ulteriori inasprimenti della politica monetaria potrebbero rivelarsi necessari per riportare al target l’inflazione, anche se tutto dipenderà dai dati. Sulle prospettive economiche vi sono diverse incertezze, come la possibile persistenza dell’inflazione dei servizi, ritardi negli effetti della politica monetaria, il comportamento delle aziende su pricing e salari per rispondere a una crescita economica più debole, il rallentamento della Cina e le prospettive sui consumi delle famiglie.

Dichiarazione Lane e Simkus (BCE) su inflazione

Philip Lane, Capoeconomista della BCE, ha detto che la crescita dei salari sta tenendo elevata l’inflazione dell’Eurozona, anche se il fenomeno dovrebbe moderarsi nei prossimi mesi. Lane ritiene che c’è ancora del lavoro da fare nella riduzione dei prezzi. Inoltre, i prezzi del gas sono attesi in salita rispetto ai livelli attuali. Il Capoeconomista dell’Eurotower evidenzia che sarà importante tenere sott’occhio la componente energetica nei prossimi mesi e anni.Gediminas Simkus, Presidente della Banca centrale lituana, ha affermato che i tassi andranno mantenuti su livelli restrittivi per tutto il tempo necessario a riportare l’inflazione al target. Per Simkus, lo shock inflazionistico deve ancora affrontare molte resistenze.

Dichiarazioni Valimaki (sostituto di Rehn nel Consiglio della BCE) su possibili aumenti dei tassi

Tuomas Valimaki, esponente del board della Banca centrale finlandese e sostituto di Olli Rehn, ha detto che non si possono escludere altri aumenti dei tassi in futuro. Questo perché ci sono ancora diversi rischi che potrebbero mettere in ulteriore difficoltà il percorso di discesa dell’inflazione.

Dichiarazioni Bostic (Fed) su tassi

Raphael Bostic, Presidente della Fed di Atlanta, ha detto che non c’è fretta di alzare ancora i tassi visto che l’economia e l’inflazione stanno rallentando. Tuttavia, per i tagli del costo del denaro sarà necessario aspettare molto tempo.

USA: aperture lavori JOLTS sorprendono al rialzo

Il mercato del lavoro USA continua a stupire. Le aperture di lavori JOLTS si sono attestate a 9,61 milioni ad agosto, oltre gli 8,8 milioni attese da Reuters e agli 8,92 milioni di luglio (rivisto da 8,827 milioni). Il tasso di abbandono, ossia le uscite volontarie rapportate all’occupazione totale, è stato del 2,3%, minimo dal 2020. Questo potrebbe indicare che le persone sono meno fiduciose nel riuscire a trovare un’altra occupazione.

State Street: Fed verso un taglio dei tassi da 100-200 punti base nel 2024

Ormai è convinzione comune che la Fed manterrà i tassi più in alto e più al lungo, opinione confermata da quasi tutte le ultime dichiarazioni degli esponenti del board della Banca centrale. Tra gli analisti ci sono tuttavia opinioni discordanti. Ad avere una view contrarian vi è Lori Heinel, CIO di State Street Global Advisors, secondo cui la Federal Reserve potrebbe tagliare il costo del denaro di 100 o addirittura 200 punti base nel 2024. Questo a causa di un nuovo rallentamento di crescita e inflazione. Heinel ritiene che il ciclo di inasprimento sia concluso, con il PIL che nel 2024 potrebbe rallentare all’1,1% e l’inflazione a meno del 3%. In questo quadro, l’asset manager ha acquistato più Treasury a lunga scadenza. Al momento, il mercato si attende circa 50 punti base di tagli nel 2024.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.