Analisi Settoriale

Settore del lusso: ecco i 6 temi da monitorare nel 2024

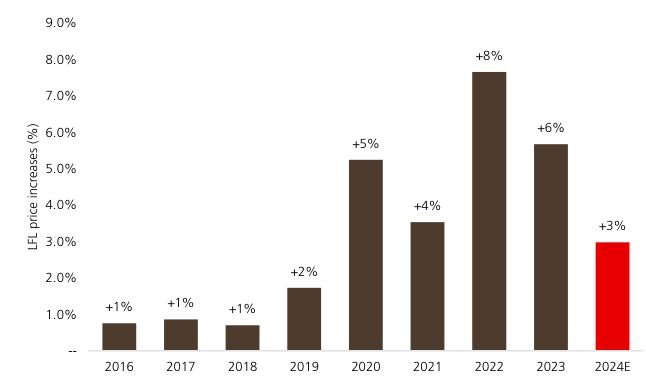

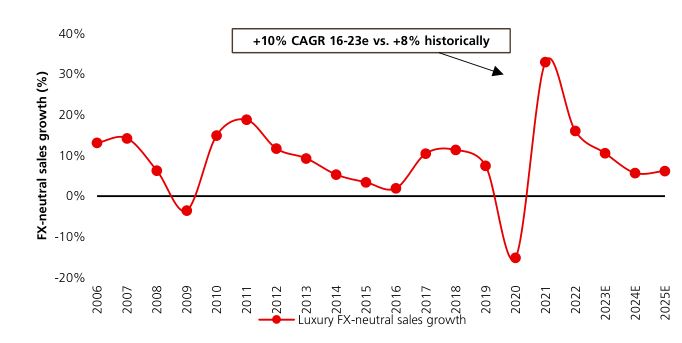

Da inizio anno l’S&P Global Luxury Goods, che raggruppa le 80 principali società quotate che producono o distribuiscono beni o servizi di lusso, sta segnando il +7,43% e sta quindi sottoperformando l’S&P 500 (al momento +18,2% da gennaio). Fonte: ricerca UBSLe cause sono diverse, ma le principali risiedono nel raffreddamento dell’euforia che aveva caratterizzato gli acquisti post pandemici e nell’indebolimento economico cinese. UBS nota che dal 2016 il comparto ha registrato una crescita delle vendite organiche del 10%, meglio rispetto all’8% della media storica. A questo numero hanno contribuito ulteriormente i prezzi più elevati del 6% medio (rispetto all’1% del 2016-2019) del periodo 2020—2023.

Fonte: ricerca UBSLe cause sono diverse, ma le principali risiedono nel raffreddamento dell’euforia che aveva caratterizzato gli acquisti post pandemici e nell’indebolimento economico cinese. UBS nota che dal 2016 il comparto ha registrato una crescita delle vendite organiche del 10%, meglio rispetto all’8% della media storica. A questo numero hanno contribuito ulteriormente i prezzi più elevati del 6% medio (rispetto all’1% del 2016-2019) del periodo 2020—2023. Fonte: ricerca UBSLe attese di un contesto macroeconomico meno favorevole tuttavia, apre le porte a d un rallentamento dei ricavi organici al 6% nel prossimo anno, con un rischio di ribasso dei margini. Per il 1° trimestre 2024, le vendite sono stimate in crescita solo dell’1%. In generale, l’intero anno dovrebbe vedere un incremento del fatturato del 6%, spinto soprattutto da un +3% dei prezzi.

Fonte: ricerca UBSLe attese di un contesto macroeconomico meno favorevole tuttavia, apre le porte a d un rallentamento dei ricavi organici al 6% nel prossimo anno, con un rischio di ribasso dei margini. Per il 1° trimestre 2024, le vendite sono stimate in crescita solo dell’1%. In generale, l’intero anno dovrebbe vedere un incremento del fatturato del 6%, spinto soprattutto da un +3% dei prezzi. Fonte: ricerca UBSAncora una volta, gran parte della crescita (60%) arriverà dai consumatori cinesi. In questo quadro, gli analisti hanno abbassato le stime sugli EPS di un -5% medio. UBS ritiene che siano 6 i temi chiave da monitorare:

Fonte: ricerca UBSAncora una volta, gran parte della crescita (60%) arriverà dai consumatori cinesi. In questo quadro, gli analisti hanno abbassato le stime sugli EPS di un -5% medio. UBS ritiene che siano 6 i temi chiave da monitorare: A dispetto delle incertezze di breve periodo, gli analisti continuano a ritenere il settore capace di archiviare una crescita di lungo termine.Fonte: ricerca UBS

A dispetto delle incertezze di breve periodo, gli analisti continuano a ritenere il settore capace di archiviare una crescita di lungo termine.Fonte: ricerca UBS

Fonte: ricerca UBSLe cause sono diverse, ma le principali risiedono nel raffreddamento dell’euforia che aveva caratterizzato gli acquisti post pandemici e nell’indebolimento economico cinese. UBS nota che dal 2016 il comparto ha registrato una crescita delle vendite organiche del 10%, meglio rispetto all’8% della media storica. A questo numero hanno contribuito ulteriormente i prezzi più elevati del 6% medio (rispetto all’1% del 2016-2019) del periodo 2020—2023.Fonte: ricerca UBSLe attese di un contesto macroeconomico meno favorevole tuttavia, apre le porte a d un rallentamento dei ricavi organici al 6% nel prossimo anno, con un rischio di ribasso dei margini. Per il 1° trimestre 2024, le vendite sono stimate in crescita solo dell’1%. In generale, l’intero anno dovrebbe vedere un incremento del fatturato del 6%, spinto soprattutto da un +3% dei prezzi.Fonte: ricerca UBSAncora una volta, gran parte della crescita (60%) arriverà dai consumatori cinesi. In questo quadro, gli analisti hanno abbassato le stime sugli EPS di un -5% medio. UBS ritiene che siano 6 i temi chiave da monitorare:- Segnali di ripresa da parte dei consumatori americani, i quali hanno registrato per primi un rallentamento;

- La crescita dei consumatori cinesi e la ripresa offshore come driver dell’aumento dei ricavi;

- Il contributo del pricing in un contesto in cui si sta uscendo dal periodo di alta inflazione;

- Il rischio che la crescita delle vendite resti di sotto della media storica per via dei forti incrementi dopo il 2020;

- L’impatto dei tassi di cambio;

- Le aspettative in merito al Capex per le principali aziende dopo il 2023.

A dispetto delle incertezze di breve periodo, gli analisti continuano a ritenere il settore capace di archiviare una crescita di lungo termine.Fonte: ricerca UBSDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Financial Stability Report della BCE: rischi per la stabilità a causa dei tassi elevati e della crescita debole

Nella sua Financial Stability Review, la BCE ha evidenziato che la debolezza della crescita in Eurozona rischia di amplificare i rischi per la stabilità finanziaria derivanti dalla campagna di aumento dei tassi di interesse. Il rischio è che venga compromessa la capacità di persone, imprese e Governi di onorare i propri debiti. Il rapporto mostra che i mercati si aspettino un soft landing, in cui si verifica una moderazione dell’inflazione senza un significativo impatto sulla crescita. Nella pratica però, viene evidenziato come questo scenario sia difficile da realizzare, specie “se si considera l’entità degli aumenti del costo del denaro in un breve periodo di tempo. Il rapporto sottolinea anche che si sta assistendo ad un incremento delle insolvenze aziendali, elemento che potrebbe crescere ulteriormente se la crisi economica diventasse più ampia e i costi del credito aumentassero. Ciò provocherebbe effetti a catena su banche, investitori non bancari e prospettive occupazionali. Per gli istituti di credito, lo scenario è complicato anche dai maggiori accantonamenti e dai maggiori costi di finanziamento. Un altro rischio messo sotto i riflettori dal FSR è relativo alle banche ombra, che rischiano di ricevere margin call o richieste di rimborsi dai clienti che non riuscirebbero ad affrontare per via della mancanza di liquidità a disposizione. L’Eurotower ha visto che molti fondi obbligazionari non avevano abbastanza liquidità per resistere a 30 giorni di deflussi rilevanti.

OPEC+ verso nuovi tagli nel prossimo meeting?

Pierre Andurand, gestore di Andurand Capital Management, ha evidenziato alla Bloomberg TV che l’OPEC+ potrebbe dover annunciare tagli alla produzione di petrolio più profondi visto l’incremento dell’offerta da parte di USA e altri Paesi. Per Andurand, l’Arabia Saudita potrebbe esercitare delle pressioni sugli altri produttori del Cartello per fare in modo che anche loro incrementino le riduzioni dell’output. Se ciò non dovesse avvenire, ci sarebbe la possibilità di assistere alla decisione di revocare la riduzione volontaria da 1 milione di barili al giorno da parte di Ryad.

Rinviato il meeting dell'OPEC+

Il meeting dell'OPEC+, inizialmente previsto per i prossimi 25 e 26 novembre, è stato spostato al 30 novembre.

Dichiarazioni Centeno e de Guindos (BCE) su aspettative di inflazione ed economia Eurozona

- Mario Centeno, Presidente della Banca centrale portoghese, ha detto che le aspettative di inflazione rimangono ancorate intorno al 2% e, nelle ultime settimane, questo risultato è stato rafforzato. Centeno ha poi detto di aspettarsi che le condizioni macroeconomiche porteranno ad un’inversione del ciclo di rialzo dei tassi nel prossimo futuro, anche se andranno mantenuti alti fino a che non ci saranno segnali coerenti con la convergenza dell’indice dei prezzi al consumo verso il target.

- Luis de Guindos, Vicepresidente della BCE, ha affermato che gli investitori potrebbero aver sottovalutato il rischio di un colpo più forte all’economia dell’Eurozona dopo il percorso di rialzo dei tassi e con le numerose tensioni geopolitiche in atto. Questi elementi mettono a rischio le prospettive di atterraggio morbido. Per de Guindos, c’è un po’ di wishful thinking nei confronti dell’evoluzione economica. L’esponente del board dell’Eurotower ha ribadito la dipendenza dai dati e l’approccio meeting-by-meeting. Oltre a ciò il percorso di discesa dei prezzi potrebbe essere accidentato per via degli effetti base, ma il target dovrebbe essere raggiunto.

USA: il rialzo delle richieste di sussidi di disoccupazione prende una pausa

In USA le richieste di sussidi di disoccupazione dell’ultima settimana si sono attestate a 209mila unità, sotto le 226mila attese da Reuters e le 233mila precedenti (rivisto da 231mila). Le richieste continue per la settimana che si è conclusa l’11 novembre sono state di 1,84 milioni, meno del consensus a 1,875 milioni e ai precedenti 1,865 milioni (rivisto da 1,862 milioni). A dispetto della flessione dell’ultimo dato, la tendenza generale è relativa ad un incremento delle domande.

USA: i consumi dovrebbero crescere anche in questa stagione festiva

Ci sono altre indicazioni in merito a della forza residua dei consumatori per questa stagione delle festività. Un sondaggio Deloitte sulle intenzioni di spesa per le feste mostra come queste siano di 1.652 dollari, in crescita rispetto ai 1.455 dollari del 2022. Stephen Rogers di Deloitte ha evidenziato che i consumatori tendono a gestire i loro risparmi in occasione di questi eventi, generalmente molto apprezzati. Il Wall Street Journal mostra inoltre che sebbene i risparmi accantonati nel corso della pandemia siano diminuiti in modo importante, rimangono circa 433 miliardi di eccesso residuo stando ai dati della Fed di San Francisco a settembre. Questo vale per tutte le fasce di reddito stando ad uno studio del Bank of America Institute sui conti dei clienti.Un altro motivo che offre una quota di sicurezza riguarda il mercato del lavoro, in quanto negli USA ci sono 2,4 milioni di posti in più rispetto a dicembre 2022 e in generale la Fed di New York mostra che ad ottobre i consumatori ritengono che la probabilità di perdere il posto di lavoro in 12 mesi è del 12,7%, sotto il 14,7% del pre-pandemia. Oltre a ciò, la ripresa dei prestiti studenteschi non ha ancora intaccato la capacità di spesa come si temeva. I prezzi dell’energia in discesa sono un altro elemento favorevole a spingere i consumi natalizi visto i minori soldi necessari per il carburante.Tuttavia, ci sarà una maggiore attenzione alle buone offerte, come rivela un’indagine di Citi. Un segnale di attenzione arriva dal credito al consumo, con i dati della Fed di New York ed Equifax che mostrano come la percentuale di utenti di carte di credito che sono passati dall’essere puntuali sui pagamenti ad avere 30 o più giorni di ritardo sono cresciuti al 2% nel 3° trimestre, oltre i livelli pre-pandemia.Fonte: Wall Street Journal

Trimestrale NVIDIA

- Ricavi: 18,12 miliardi di dollari, stime a 16,182 miliardi (dati Refinitiv)

- EPS: 4,02 dollari, attese a 3,37 dollari (dati Refinitiv)

- EBITDA: 11,929 miliardi di dollari, previsioni a 10,043 miliardi (dati Refinitiv)

- Il margine lordo è cresciuto su base annuale dal 56,1% al 75%

- Jenseng Huang, fondatore e AD del gruppo, ha detto che la forte crescita è guidata dalla transizione all’AI generativa

- Per il quarto trimestre, il gruppo si aspetta ricavi nell’ordine dei 20 miliardi di dollari (+/- 2%). Il margine lordo è visto al 75,5% (+/- 50 punti base). Le spese operative sono previste a 2,983 miliardi di dollari. Il gruppo prevede anche il calo delle vendite in Cina per via delle nuove regole USA

Le azioni sotto la lente

- Truist Securities ha tagliato il target price sulle azioni Carnival da 17 a 15 dollari

- Moody’s ha migliorato il rating su Banco BPM da BA2 a BAA3, con un outlook di lungo termine rimasto a “stabile”.

- Citigroup è tornata a coprire Carnival con un rating buy e un target a 18 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.