Settore lusso: cosa attendersi nel 2024?

Nel prossimo anno, si potrebbe assistere ad una normalizzazione del settore del lusso. Il comparto non è solo correlato all’andamento del PIL, ma anche ai mercati azionari, alla fiducia dei consumatori (specie in EU), ai flussi turistici e alle fluttuazioni delle valute.

Fonte: ricerca HSBC

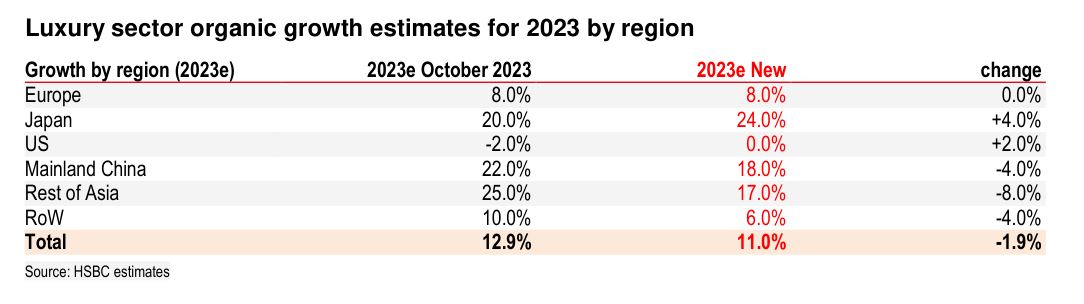

Fonte: ricerca HSBCGli analisti di HSBC ritengono che in Europa e Cina si stia verificando un atterraggio del settore e nel 2024 le aspettative sono per una crescita organica delle vendite dell’8% (valore atteso anche per il 2025). Sebbene la view sia positiva, di rado un rallentamento dei ricavi è di supporto alle azioni. A livello geografico, gran parte della crescita arriverà dall’Asia (senza Giappone e Cina) seguita dal Giappone grazie ai flussi di turisti cinesi.

Fonte: ricerca HSBC

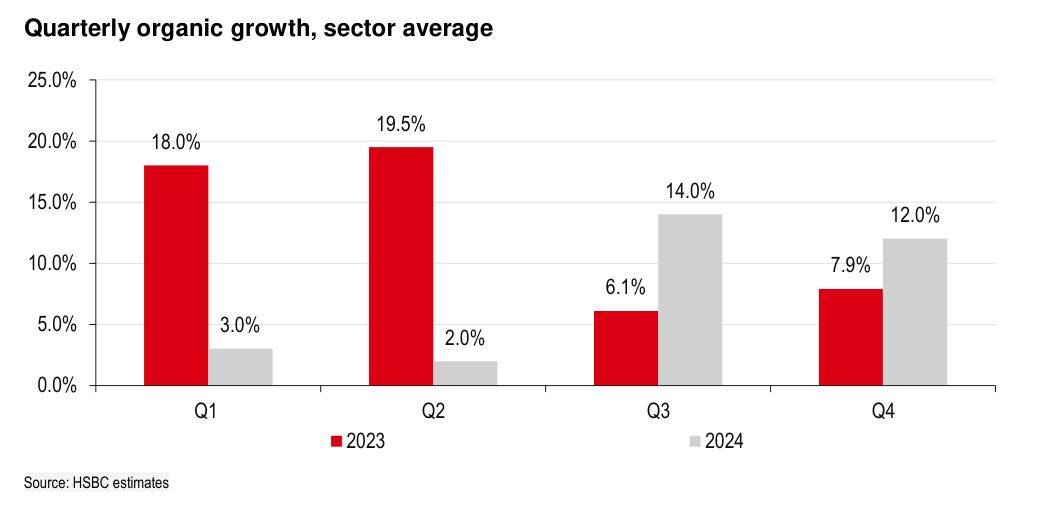

Fonte: ricerca HSBCIn generale, la crescita varierà molto durante l’anno: le attese vedono i primi sei mesi registrare un incremento dei ricavi di circa il 2,5%, seguito da un +13% nella seconda parte dell’anno. Il trimestre più forte dovrebbe essere il 3°, mentre quello più debole il 2° (crescita organica attesa del 14% e del 2%). Un altro fattore da monitorare sarà quello dei margini, che dovrebbero moderarsi in quanto le società non potranno più alzare i prezzi come in passato. HSBC ha calcolato che tra dicembre 2019 e ottobre 2023 i prezzi sono cresciuti del 50% medio. Questo sarà più difficile da fare accettare ai consumatori, che non possono più contare troppo sui risparmi accumulati nel corso della pandemia. L’espansione media dei margini è ora vista dal 25,6% nel 2023 al 26,2% nel 2025.

Fonte: ricerca HSBC

Fonte: ricerca HSBCNel corso del 3° trimestre la crescita è stata piuttosto debole, in quanto la clientela europea ha iniziato a normalizzare gli acquisti; le vendite nella Cina continentale hanno visto una decelerazione per via di una comparazione rispetto al 2° trimestre e a fattori macroeconomici; gli Stati Uniti non hanno brillato, anche se il turismo in Europa ha aiutato; il Giappone è stata un’area che ha mantenuto la sua forza grazie ai flussi turistici da parte della Cina e di altri Paesi asiatici.

Fonte: ricerca HSBC

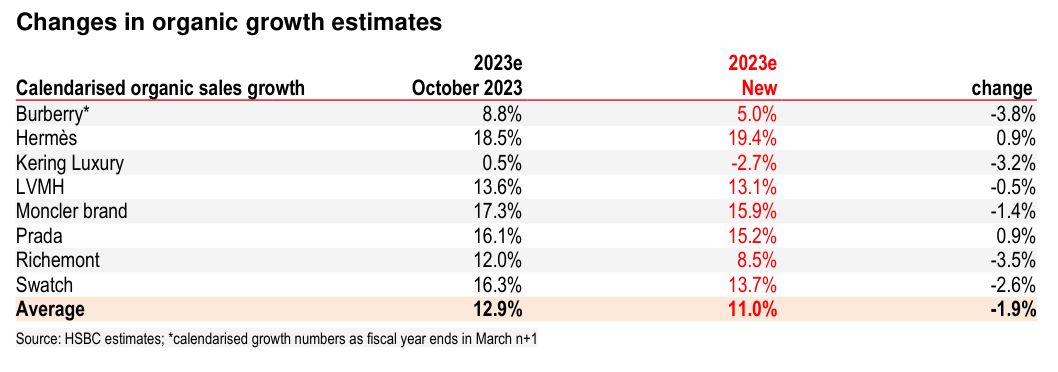

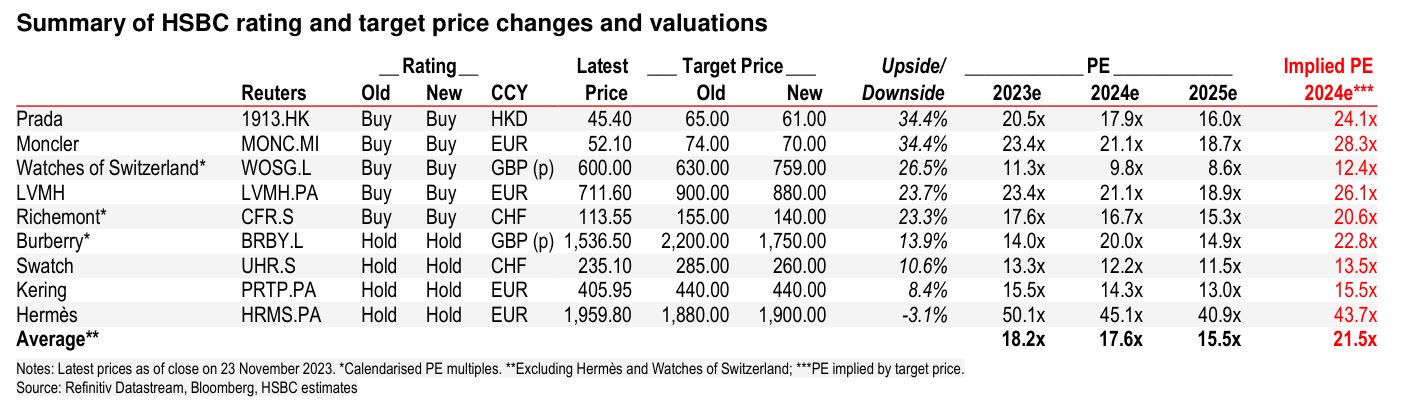

Fonte: ricerca HSBCQuali attese per il 4° trimestre? Per il periodo che va da ottobre a dicembre ci si aspetta un moderato rimbalzo, grazie agli effetti tecnici derivanti dai confronti più facili in Asia e USA. Questo perché nelle ultime sei settimane del 2022, in Cina, i negozi sono stati chiusi a causa Covid. Si deve poi considerare che a settembre-ottobre 2022, la domanda del lusso in USA ha iniziato a deteriorarsi e i cittadini statunitensi hanno acquistato in Europa grazie agli effetti di cambio favorevoli. Per il 2023, gli analisti hanno tagliato le attese sulla crescita organica dei ricavi dal 12,9% all’11%.

Fonte: ricerca HSBC

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Goolsbee (Fed) su livello dei tassi

Austan Goolsbee, Presidente della Fed di Chicago, si è detto preoccupato che la Banca centrale mantenga i tassi su livelli elevati per troppo tempo: una volta che l’inflazione avrà raggiunto il 2%, si dovrà procedere al taglio.

Fed: per Bill Ackman i tagli dei tassi inizieranno nel 1° trimestre 2024

Per Bill Ackman, fondatore di Pershing Square Capital Management, la Fed potrebbe iniziare a tagliare i tassi già nel 1° trimestre del 2024, prima di quanto il mercato si aspetti attualmente. Per Ackman, che non è convinto che l’economia USA riuscirà ad archiviare un soft landing, se l’inflazione scende al di sotto del 3% con un costo del denaro al 5,5%, si ha un tasso di interesse reale molto elevato. In questo quadro, se la Federal Reserve non iniziasse presto ad abbassare i tassi, si potrebbe verificare un atterraggio duro.

Mercato immobiliare USA: senza i problemi dell’offerta i prezzi delle case sarebbero molto più bassi

Come abbiamo evidenziato in più occasioni il mercato immobiliare statunitense continua a vedere prezzi in aumento, anche a dispetto di una riduzione della domanda. Questo è avvenuto per il fatto che gli attuali proprietari di case non sono disposti a trasferirsi visto che hanno mutui ben al di sotto dei tassi di adesso. Un’analisi svolta dal Wall Street Journal mostra che se questa situazione non fosse presente, i prezzi delle case in USA sarebbero molto più bassi.

Interessante evidenziare che l’indice dell’accessibilità delle abitazioni della National Association of Realtors rimane sui livelli più bassi dal 1985: se anche i tassi ipotecari scendessero in modo significativo, le case verrebbero comunque considerate costose. Un altro elemento da osservare è l’Home Ownership Affordability Monitor della Fed di Atlanta: questo indicatore mostra che una casa è accessibile se il costo del mutuo e gli altri relativi all’abitazione siano al 30% del reddito familiare. Stando ai dati di settembre, la misura si trovava al 44,7%: ancora troppo costoso. Se i tassi ipotecari passassero dal 7,2% di settembre al 5%, l’indice evidenzierebbe ancora una situazione di non accessibilità. Perché questa situazione cambi, considerando tassi ipotecari al 5%, sarebbe necessario un aumento del reddito del 25% o una flessione dei prezzi del 25%. Il WSJ nota che raramente, al netto del 2008, i prezzi delle case tendono a scendere velocemente, in quanto le persone tendono a non vendere in un mercato debole. È invece ritenuto possibile che la salute del comparto migliori per via di una combinazione di redditi più alti e tassi più bassi. Tuttavia, la velocità di aumento del prezzo delle abitazioni potrebbe indicare che questi siano meno appiccicosi delle attese e iniziare a scendere una volta che l’offerta comincerà a farsi viva.

Fonte: Wall Street Journal

OCSE: economia globale verso rallentamento sempre più marcato

L’OCSE ha avvertito che le economie avanzate stanno andando verso un rallentamento sempre più intenso a causa dell’aumento dei tassi. Oltre a questo, si potrebbe non vedere una ripartenza fino al 2025, quando i redditi reali si saranno ripresi dallo shock inflazionistico e le Banche centrali inizieranno a tagliare il costo del denaro. Il PIL globale è visto al 2,7% nel 2024 e del 3% nel 2025. Tensioni geopolitiche, prospettive sul commercio incerte e il pericolo che la politica monetaria danneggi più del previsto imprese, occupazione e consumi sono tutti rischi che inclinano l’outlook verso il basso. L’istituto ritiene che i prezzi core sono appiccicosi e i tassi devono restare in territorio restrittivo fino a che non ci saranno segnali chiari di calo delle pressioni. L’OCSE si aspetta tagli del costo del denaro nella seconda metà del 2024 per gli USA e non prima di primavera 2025 per l’Eurozona.

Fonte: Bloomberg

Germania: inflazione scende più delle attese a novembre

In Germania, l’inflazione armonizzata di novembre (preliminare) si è attestata al 2,3% su base annuale, sotto il 2,6% atteso da Reuters e il 3% precedente. A livello mensile, il dato ha segnato una flessione del -0,7% (consensus a -0,5%).

Dichiarazioni Stournaras (BCE) su tagli dei tassi e PEPP

Yannis Stournaras, Presidente della Banca centrale greca, ha avvertito che le attuali scommesse sul taglio dei tassi sono troppo ottimistiche. Stournaras si aspetta che una mossa del genere venga fatta solo a metà 2024. Inoltre, una fine anticipata dei reinvestimenti del PEPP viene identificata dall’esponente del board dell’Eurotower come una mossa che potrebbe compromettere la credibilità dell’istituto centrale e l’efficacia delle politiche monetarie.

Dichiarazioni Bostic e Barkin (Fed) su inflazione e tassi

Raphael Bostic, Presidente della Fed di Atlanta, ha detto di essere convinto che l’inflazione continuerà a scendere e che l’economia rallenterà nei prossimi mesi. Tuttavia, il percorso per raggiungere il target dei prezzi sarà accidentato.

- Thomas Barkin, Presidente della Fed di Richmond, ha detto che la Banca centrale dovrebbe mantenere la porta aperta ad altri rialzi dei tassi nel caso in cui l’inflazione dovesse tornare a salire. A differenza di quanto affermato da Bostic, Barkin non è convinto che i prezzi siano in un percorso discendente, in quanto persistono le pressioni sul settore immobiliare e su quello dei servizi. Oltre a questo, l’esponente del board della Fed ha dichiarato che è ancora prematuro parlare di tagli dei tassi e la crescita del PIL potrebbe indicare che le imprese possono ancora provare ad alzare i prezzi. Inoltre, una volta che si sarà arrivati ad un indice dei prezzi al consumo al 2%, si potrà parlare di cambiare il target.

Le azioni sotto la lente

JP Morgan ha alzato il target su UniCredit da 34 a 39 euro e quello su Intesa Sanpaolo da 3,6 a 3,9 euro

- Jefferies ha tagliato il prezzo obiettivo su ENI da 19 a 18 euro

- Dopo il deal con Changan Automobile, NIO ha annunciato di aver stretto una partnership con Geely per sviluppare standard, tecnologie e modelli di veicoli con lo scambio di batteria. Le due società creeranno un meccanismo efficiente di gestione degli asset delle batterie, sviluppare veicoli compatibili con i rispettivi sistemi di scambio e di costruire un’operazione unificata.

- Mizuho ha alzato il target price su Coinbase da 31 a 35 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.