Shutdown negli Stati Uniti: cosa implica e quali sono i suoi effetti sulle azioni USA

Di recente, sono emerse alcune preoccupazioni sulla possibilità che in USA arrivi un nuovo “government shutdown”, a meno che il Congresso non riesca a trovare un accordo tra Democratici e Repubblicani su 12 disegni di leggi che stabiliscono i livelli di spesa discrezionale.

Negli Stati Uniti infatti l’anno fiscale termina con il 30 settembre e per allora il Governo deve riuscire a stanziare i fondi per 438 agenzie governative. Senza che ciò avvenga, queste parti del pubblico impiego non potranno operare normalmente.

Ma cosa implica questo nella pratica? In sintesi, numerosi lavoratori considerati non essenziali resterebbero a casa senza percepire la paga, mentre gli altri rimarrebbero operativi, ma senza retribuzione. In uno shutdown, alcuni dei settori che subirebbero un impatto negativo sono:

- Sicurezza sociale e Medicare;

- Sicurezza ambientale ed ispezione alimentare;

- Parchi nazionali;

- Viaggi aerei;

- Sanità e servizi umanitari;

- Internal Revenue Service (servizio dedicato alla riscossione dei tributi);

- Il Supplemental Nutrition Assistance Program, che fornisce cibo alle famiglie a basso reddito.

Ogni agenzia federale ha il proprio piano in caso di shutdown che segue quanto avvenuto nei precedenti eventi ed è coordinato dall’Office of Management and Budget. Nel 2018-2019, Reuters riporta come sono stati “lasciati a casa” 800mila dei 2,2 milioni di dipendenti federali.

In termini pratici, si consideri che lo shutdown del 2018-2019, il più lungo mai registrato, è costato all’economia 3 miliardi di dollari secondo il Congressional Budget Office. Il Committee for a Responsible Federal Budget ritiene probabile che venga approvata una continuing resolution che permetta ai legislatori di avere più tempo per lavorare ai piani di spesa (questo è successo negli anni fiscali 2001, 2011, 2012, 2013, 2014, 2015, 2016, 2020, 2021 e 2023).

In ogni caso, uno shutdown è meno grave del problema del tetto al debito che era emerso quest’anno. Si consideri infatti che le conseguenze di un default al debito USA sarebbero piuttosto gravi, con ripercussioni sui mercati finanziari e una probabile recessione.

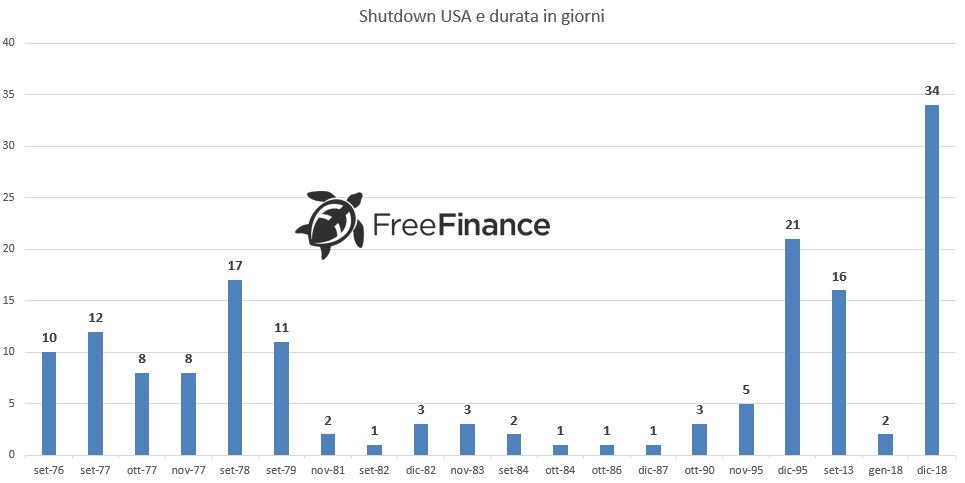

Elaborazione FreeFinance su dati CRS

Elaborazione FreeFinance su dati CRS

Come riportato dal Congressional Research Service, dal 1976 ad oggi ci sono stati 20 shutdown negli Stati Uniti. Ma sostanzialmente cosa avviene sulle azioni? Abbiamo osservato la performance dell’S&P 500 nel giorno dei vari shutdown e nei 7 giorni precedenti.

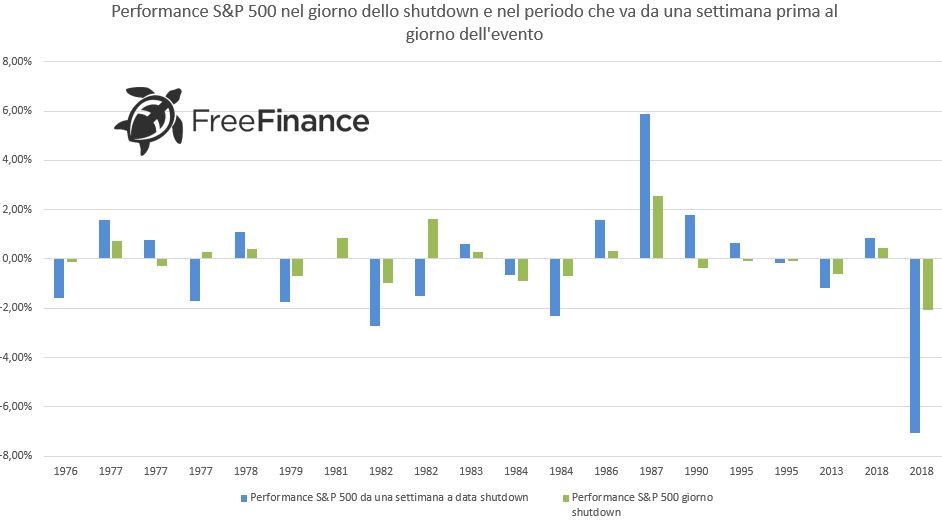

La decisione di prendere la performance a 1 settimana si basa sull’ipotesi che le tensioni degli operatori si intensifichino con l’avvicinarsi del “giorno X”. Come di consueto, nei casi di Borsa chiusa abbiamo considerato la seduta immediatamente successiva per il giorno dello shutdown e quella precedente per i 7 giorni prima.

Elaborazione FreeFinance su dati Refinitiv

Elaborazione FreeFinance su dati Refinitiv

Dal nostro studio è emerso che in realtà non c’è un grosso impatto per le azioni USA: la performance media nel giorno dello shutdown è dello 0,03%, mentre quella a 1 settimana è del -0,29%. La reazione peggiore è stata proprio con l’ultimo evento del 2018, quando la variazione del giorno dello shutdown è stata del -2,09% e quella che considera il periodo dei 7 giorni precedenti del -7,05%.

Abbiamo inoltre osservato la performance annuale dell’S&P 500 nell’anno dello shutdown e abbiamo osservato come questo non sia correlato ad una variazione negativa: il principale indice di Borsa USA infatti avanza in media dell’8,02%. In conclusione, anche se per quest’anno ci sono fattori di incertezza derivanti dal rallentamento economico e dall’inflazione, la storia mostra come generalmente l’impatto sull’azionario sia moderato.

Aspettando Wonderlust: JP Morgan taglia il target price delle azioni Apple

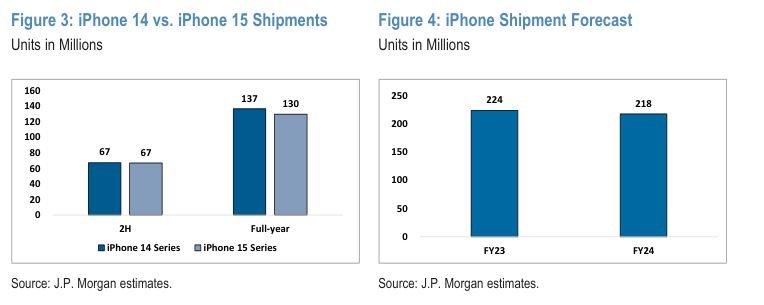

Domani, 12 settembre, Apple terrà il principale evento dell’anno che quest’anno si chiamerà “Wonderlust” dove verranno presentati i nuovi prodotti tra cui la gamma di iPhone 15. Un primo accenno lo abbiamo fatto in un post precedente (undefined/952), oggi vedremo il punto di vista della ricerca di JP Morgan. Gli analisti hanno infatti tagliato il target sulle azioni Apple da 235 a 177,56 dollari, mantenendo un rating overweight.  Per gli esperti, l’andamento delle azioni nell’ultimo mese dell’anno dipenderà da quanto le vendite del nuovo iPhone batteranno le basse aspettative degli investitori dovute ad un ambiente competitivo più difficile e ai venti contrari alla spesa dei consumatori. Per i prossimi 4 trimestri il consensus vede spedizioni per 130 milioni di unità, contro i 137 milioni dell’iPhone 14. Gli analisti ritengono che i volumi di vendita saranno guidati dalla sostituzione o aggiornamento dei dispositivi (attualmente la base installata si aggira intorno al miliardo di iPhone). JPM si aspetta che Apple adotti un’unica politica di prezzo per tutti i modelli, in quanto un aumento dei modelli Pro farebbe scendere l’incentivo dei consumatori a scegliere prodotti di fascia più alta (le vendite del Pro hanno interessato il 51% delle vendite di iPhone 12, il 52% del 13 e il 62% del 14). Gli esperti giudicano modesto il rischio delle restrizioni in Cina (undefined/1005), anche se ci saranno più sfide nel Paese: il lancio di nuovo dispositivo di Huawei renderà più difficile per Apple guadagnare quote di mercato (attualmente intorno al 20%). In ogni caso, per il titolo non ci si aspettano performance stellari, in quanto ha sovraperformato dall’inizio dell’anno e scambia con un premio del 61% del P/E rispetto alla seconda metà del 2019, quando si era verificata una situazione simile con l’iPhone 11. Fonte: ricerca JP Morgan

Per gli esperti, l’andamento delle azioni nell’ultimo mese dell’anno dipenderà da quanto le vendite del nuovo iPhone batteranno le basse aspettative degli investitori dovute ad un ambiente competitivo più difficile e ai venti contrari alla spesa dei consumatori. Per i prossimi 4 trimestri il consensus vede spedizioni per 130 milioni di unità, contro i 137 milioni dell’iPhone 14. Gli analisti ritengono che i volumi di vendita saranno guidati dalla sostituzione o aggiornamento dei dispositivi (attualmente la base installata si aggira intorno al miliardo di iPhone). JPM si aspetta che Apple adotti un’unica politica di prezzo per tutti i modelli, in quanto un aumento dei modelli Pro farebbe scendere l’incentivo dei consumatori a scegliere prodotti di fascia più alta (le vendite del Pro hanno interessato il 51% delle vendite di iPhone 12, il 52% del 13 e il 62% del 14). Gli esperti giudicano modesto il rischio delle restrizioni in Cina (undefined/1005), anche se ci saranno più sfide nel Paese: il lancio di nuovo dispositivo di Huawei renderà più difficile per Apple guadagnare quote di mercato (attualmente intorno al 20%). In ogni caso, per il titolo non ci si aspettano performance stellari, in quanto ha sovraperformato dall’inizio dell’anno e scambia con un premio del 61% del P/E rispetto alla seconda metà del 2019, quando si era verificata una situazione simile con l’iPhone 11. Fonte: ricerca JP Morgan

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Per quanto sarà resiliente il consumatore USA?

Dopo aver tenuto a bada la recessione più a lungo di quanto molti pensassero, i consumatori statunitensi stanno finalmente per crollare, secondo l'ultimo sondaggio di Bloomberg. Più della metà degli intervistati (56%) ha dichiarato che i consumi personali - il principale motore della crescita economica - si ridurranno all'inizio del 2024, il che rappresenterebbe il primo calo trimestrale dall'inizio della pandemia. Un altro 21% ha affermato che l'inversione di tendenza si verificherà ancora prima, nell'ultimo trimestre di quest'anno, quando gli alti costi di finanziamento intaccheranno i bilanci delle famiglie e i risparmi dell'era Covid si esauriranno. Questo dato è in contrasto con l'ottimismo che ha pervaso i mercati azionari statunitensi per gran parte dell'estate, quando il raffreddamento dell'inflazione e il basso tasso di disoccupazione hanno alimentato le speranze di un cosiddetto atterraggio morbido. Se l'economia dovesse smettere di crescere - uno scenario abbastanza probabile se la spesa per i consumi si contrae - potrebbe significare un ulteriore ribasso per le azioni, che sono già scivolate dai massimi di fine luglio. "La probabilità di un atterraggio morbido, il calo dell'inflazione, la fine dell'inasprimento della Fed, il picco dei tassi d'interesse, la stabilità del dollaro e dei prezzi del petrolio hanno contribuito a far salire il mercato", afferma Alec Young, CIS di MAPsignals. "Se il mercato perde fiducia in questo scenario, le azioni sono vulnerabili". In questo momento, l'economia statunitense sembra accelerare piuttosto che fermarsi. Si prevede un'accelerazione della crescita nel terzo trimestre, grazie alla recente ripresa della spesa delle famiglie, che a luglio ha registrato il maggior incremento degli ultimi sei mesi. "La grande domanda è: questa forza dei consumi è sostenibile?", afferma Anna Wong, capo economista di Bloomberg Economics per gli Stati Uniti, che prevede l'inizio di una recessione entro la fine dell'anno. "Non è sostenibile, perché è guidata da questi fattori una tantum", in particolare la spesa estiva per i film di successo( Barbinheimer) e i tour dei concerti (Taylor Swift e Beyonce). Gli economisti di Goldman Sachs Group Inc. prevedono che nel 2024 i consumi saranno di nuovo superiori alle aspettative - e che l'economia continuerà a crescere - grazie a una crescita costante dei posti di lavoro e ad aumenti salariali superiori all'inflazione. Ma ci sono molti venti contrari che incombono. I ricercatori della Federal Reserve Bank di San Francisco sostengono che l'eccesso di risparmio che ha aiutato i consumatori a superare l'impennata dei prezzi si esaurirà nel trimestre in corso. Secondo Thomas Simons, economista statunitense di Jefferies, "sempre più spesso la fascia bassa dello spettro di reddito e di ricchezza sta facendo i conti con l'inflazione accumulata negli ultimi due anni", mentre gli americani più abbienti sono ancora sostenuti dai risparmi e dalla rivalutazione degli asset. Nel complesso, i consumatori sono stati in grado di piegarsi al peso dell'aumento dei prezzi. "Ma arriverà un momento in cui questo non sarà più fattibile". I tassi di morosità sulle carte di credito e sui prestiti auto sono in aumento, in quanto le famiglie sentono la stretta finanziaria dopo che la Fed ha aumentato i tassi di interesse di oltre 5 punti percentuali. E un altro tipo di debito - i prestiti agli studenti - sta per scadere di nuovo per milioni di americani che hanno beneficiato del congelamento pandemico dei rimborsi. La maggioranza degli investitori intervistati dal sondaggio Bloomberg ha indicato nella diminuzione della disponibilità e nell'impennata del costo del credito (i tassi ipotecari sono vicini ai massimi da due decenni) il principale ostacolo per i consumatori nei prossimi mesi. Dal sondaggio emerge anche che circa tre quarti degli intervistati pensa che i titoli del settore automobilistico o della vendita al dettaglio sono i più vulnerabili al calo dei risparmi in eccesso e alla contrazione del credito al consumo, una preoccupazione che non è stata completamente presa in considerazione dai mercati. Alla domanda su cosa considerino un buon indicatore anticipatore, gli intervistati di MLIV Pulse hanno indicato qualsiasi cosa, dalle misure più standard - come le vendite al dettaglio o le insolvenze sulle carte di credito - alle prenotazioni aeree, alle adozioni di animali domestici e all'uso di piani rateali "Compra ora paga dopo". Commento: nell’ultimo webinar (https://youtu.be/OrgXebUpheI?si=vD9yMl7qkn8pBfhn) abbiamo analizzato la ricerca di Morgan Stanley sulla resilienza dei consumatori. MS ritiene che la resilienza peggiorerà quest’anno ma alcuni fattori stabilizzanti dovrebbero limitare la probabilità di assistere a un rallentamento dei consumi lungo e prolungato e ritiene probabile un rimbalzo degli utili già nel 2024.

Il supercomputer Dojo porterà le azioni Tesla a 400 dollari secondo Morgan Stanley

Secondo Morgan Stanley, il supercomputer Dojo di Tesla potrebbe aggiungere fino a 500 miliardi di dollari al valore di mercato dell'azienda grazie a una più rapida adozione di robotaxi e servizi di rete. Dojo può aprire "nuovi mercati indirizzabili", proprio come AWS ha fatto per Amazon", hanno scritto in una nota gli analisti che hanno portato il titolo a overweight da equal-weight e hanno alzato l'obiettivo di prezzo a 12 mesi a un massimo di 400 dollari per azione da 250 dollari. Tesla ha già più che raddoppiato quest'anno e venerdì ha chiuso a 248,50 dollari. Il supercomputer, progettato per gestire enormi quantità di dati nell'addestramento dei sistemi di guida, potrebbe dare a Tesla "un vantaggio asimmetrico" in un mercato potenzialmente del valore di 10.000 miliardi di dollari e potrebbe rendere il software e i servizi il più grande motore di valore per Tesla da qui in avanti. È opportuno tenere d'occhio la prossima versione del sistema di guida autonoma di Tesla, prevista per la fine dell'anno, e la giornata dedicata all'intelligenza artificiale dell'azienda, prevista per l'inizio del 2024. Tesla ha menzionato come Dojo le dia un vantaggio nella tecnologia di intelligenza artificiale e di guida autonoma almeno dal 2021. A luglio di quest'anno, l'amministratore delegato Elon Musk ha dichiarato agli investitori che la casa automobilistica intende investire più di un miliardo di dollari nel progetto entro la fine del 2024. "Più guardavamo a Dojo, più ci rendevamo conto del potenziale valore sottovalutato del titolo", hanno dichiarato gli analisti di Morgan Stanley. MS è una “voce fuori dal coro”: il target price medio degli analisti monitorati da Bloomberg è di 268,42 dollari. Commento: Avevamo analizzato approfonditamente la strategia di Tesla e il supercomputer Dojo ad inizio agosto in questo webinar: https://youtu.be/YmEIM_r81lk?si=W1tdAkwhA_7Bf4Kz.

Eurozona: la Commissione EU taglia le stime di crescita

La Commissione Europea ha tagliato le stime di crescita dell’Eurozona per il 2023 e il 2024, portandole rispettivamente allo 0,8% e all’1,1% dai precedenti 1,1% e 1,6% previsti a maggio. Questo per via della debolezza della domanda interna, la quale dimostra che i prezzi elevati stanno avendo un peso più alto del previsto nell’economia. Per quanto riguarda l’inflazione, questa è attesa al 5,6% nel 2023 e al 2,9% nel 2024. Questi dati si confrontano con il 5,8% e il 2,8% delle attese precedenti. A livello di singoli Paesi, la Commissione si attende una crescita della Germania del -0,4% nel 2023 e dell’1,1% nel 2024 (precedenti +0,2% e 1,4%). L’economia italiana è vista in crescita dello 0,9% nel 2023 e dello 0,8% nel 2024 (precedenti 1,2% e 1,1%), quella dei Paesi Bassi dello 0,5% e dell’1% (precedenti 1,8% e 1,2%), quella francese dell’1% e dell’1,2% (precedenti 0,7% e 1,4%) e quella spagnola del 2,2% e dell’1,9% (precedenti 1,9% e 2%).

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.