Small cap USA: cosa aspettarsi nel 2026?

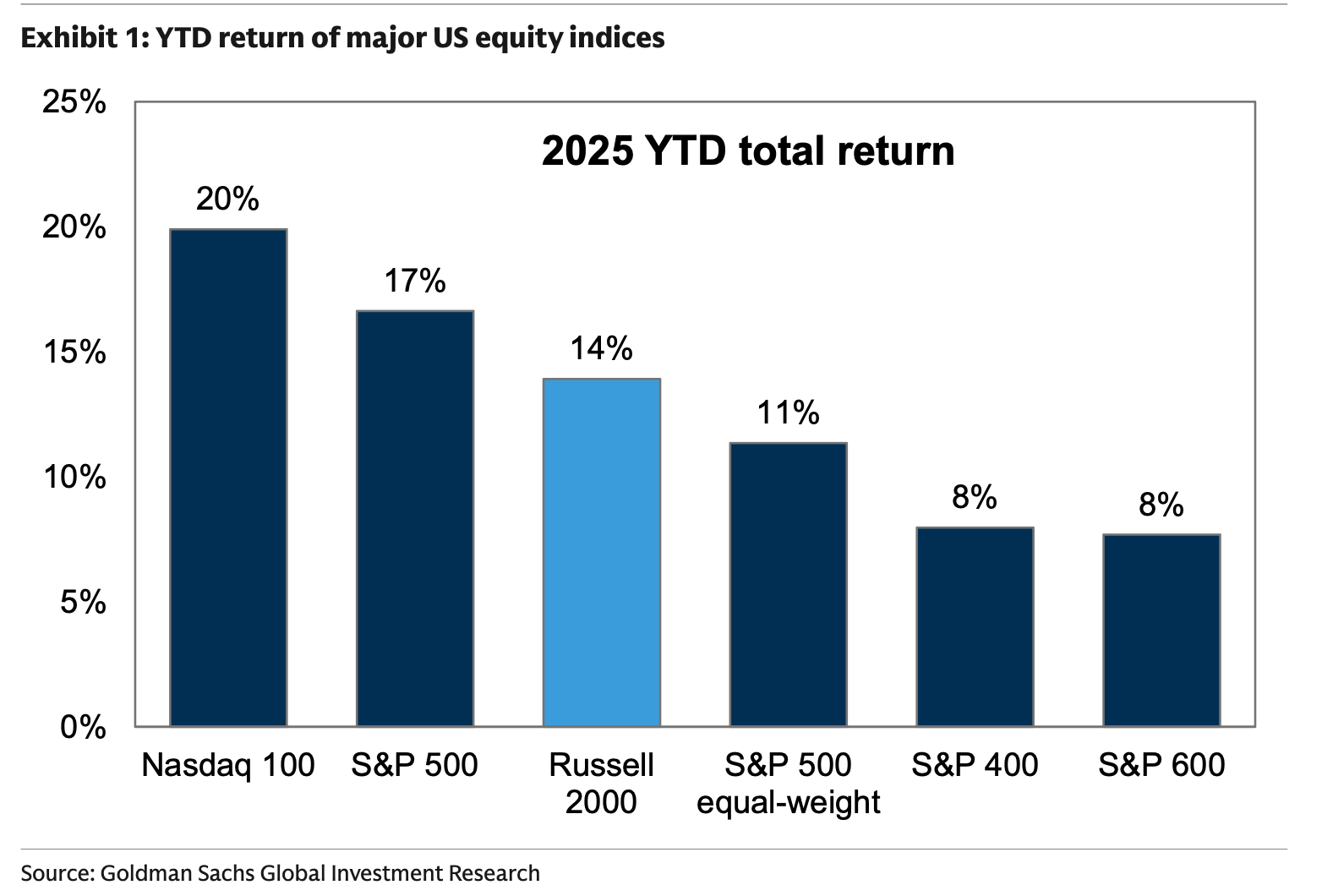

Nel 2026, le small cap riusciranno a sovraperformare le aziende a grande capitalizzazione? Già quest’anno, la performance del Russell 2000 ha sovraperformato l’S&P 500 ponderato equamente.

Le aspettative di Goldman Sachs sono per una prosecuzione del rialzo a inizio 2026, ma la variazione percentuale non dovrebbe superare significativamente quella dell’S&P 500 nel corso dell’anno.

Le ragioni risiedono nelle valutazioni oltre la media, stime di EPS gonfiate e una crescita economica non sufficientemente forte da spingere incrementi nettamente superiori del listino. Tuttavia, la dispersione all’interno dell’indice è un terreno fertile per la generazione di alpha: la politica fiscale, gli investimetni nell’IA e l’M&A amplierà le opportunità per gli stock picker.

Le aspettative macroeconomiche segnalano un possibile rialzo a breve per i titoli con bassa capitalizzazione. Goldman Sachs ritiene che il PIL reale USA crescerà in media del 2,6% nel 2026 e del 2,8% nella prima metà dell’anno. Inoltre, la Fed potrebbe tagliare i tassi per altre due volte.

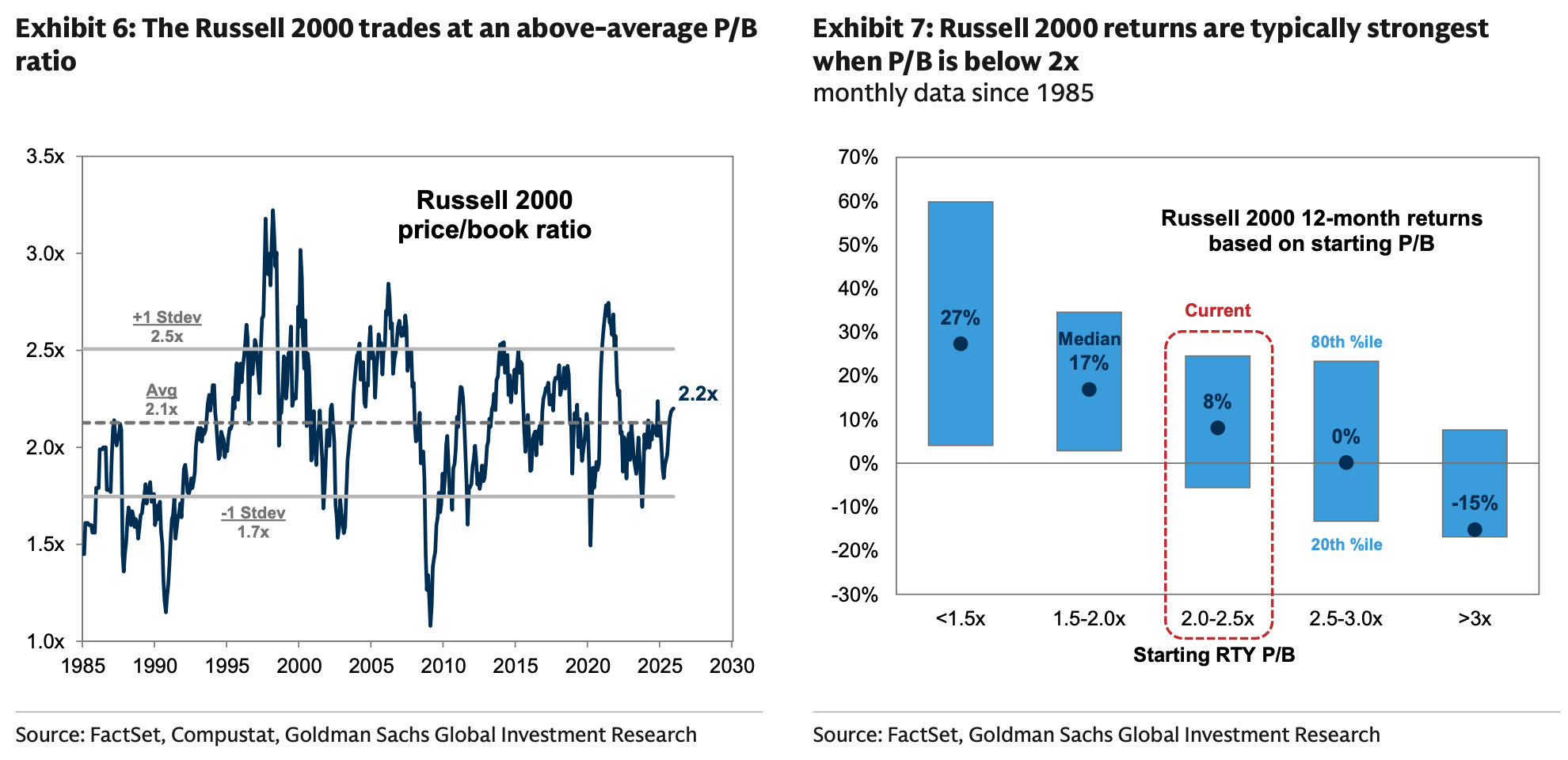

Un fattore che limiterà il rialzo è individuato nelle valutazioni, che per le small cap possono essere indicatori utili per i rendimenti a breve. Il rapporto P/B è di 2,2x, sopra la media storica. GS nota che i rendimenti superiori al 20% per il Russell arrivano generalmente quando tale ratio si attesta intorno a 2x.

In generale, le performance del Russell 2000 per il 2026 potrebbero aggirarsi intorno al 10%: per avere ritorni superiori, gli investitori dovrebbero scontare prospettive economiche molto più solide o una Fed più accomodante.

Sul fronte degli EPS, Goldman Sachs evidenzia come le attese di un aumento del 60% circa possano essere troppo ottimistiche. Le previsioni di crescita del PIL sarebbero più coerenti un incremento degli utili per azione del 25%.

Un’altra spinta agli utili è rappresentata dal fatto che l'OBBBA ha aumentato il limite di deducibilità degli interessi dal 30% dell'EBIT al 30% dell'EBITDA. Il 49% dei titoli del Russell 2000, che rappresentano il 40% della capitalizzazione di mercato dell'indice, ha spese per interessi superiori al 30% dell'EBIT.

Tuttavia, un pericolo è rappresentato dalla probabile revisione al ribasso dei margini, che secondo il consensus generale dovrebbero arrivare al massimo storico del 5%. Diversi sondaggi hanno però evidenziato che queste società sono preoccupate per il ritmo dell’inflazione sui costi di produzione e sul pricing.

A livello settoriale, il comparto finanziario dovrebbe dare il maggior contributo alla crescita degli EPS.

Lo sviluppo dell’IA dovrebbe aiutare i titoli del listino, ma il processo potrebbe essere graduale e inferiore a quanto si aspettano alcuni investitori.

Infine, l’aumento dell’attività di M&A rafforza la previsione secondo cui il Russell offrirà opportunità per gli stock picker.

Fonte: ricerca Goldman Sachs

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter