USA: troppo presto per guardare alle small cap

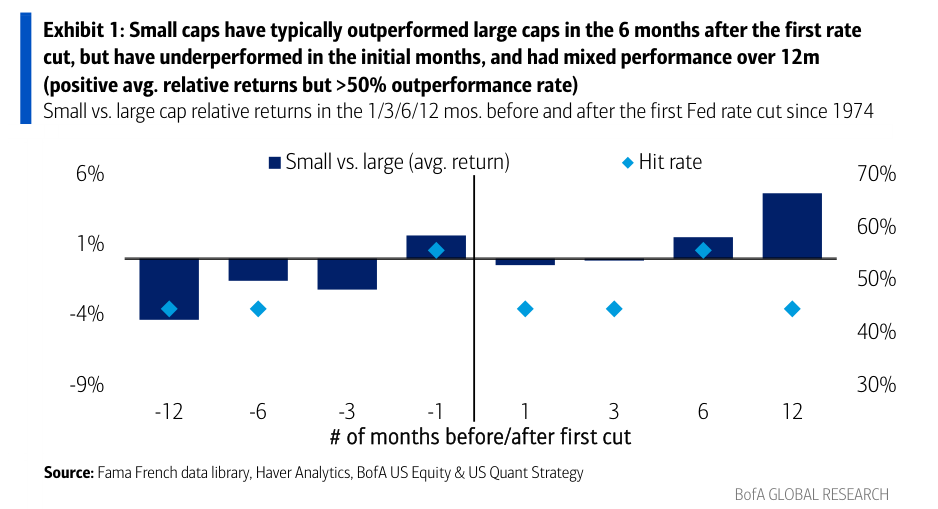

Dopo la riduzione da 50 punti base della scorsa settimana, gli analisti di Bank of America prevedono altri 75 punti base di riduzione nel 2024 e 125 nel 2025. A beneficiare del ciclo di tagli sono tendenzialmente le small cap, in quanto sono sensibili ai tassi e al rischio di finanziamento.

Fonte: ricerca Bank of America

Oltre a questo, le riduzioni più consistenti aiutano a mitigare le preoccupazioni per la crescita economica. Ricordiamo infatti che queste aziende producono oltre l’80% dei loro ricavi in territorio domestico. Storicamente, il value ha battuto il growth, il fattore quality ha sovraperformato, il momentum è stato positivo e il fattore risk ha sottoperformato.

Fonte: ricerca Bank of America

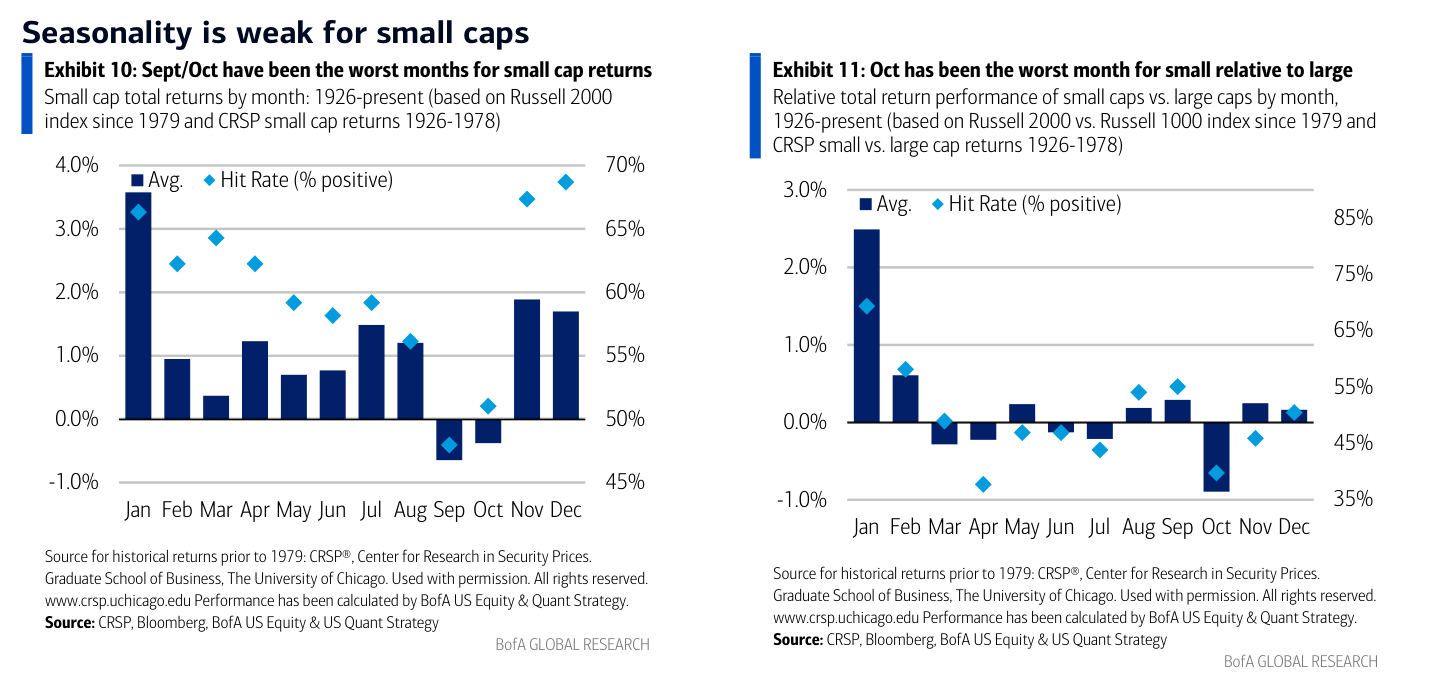

Gli analisti ritengono però che sulle società a bassa capitalizzazione vada posta una certa cautela, in quanto è necessario un miglioramento dei fondamentali. È da segnalare la stagionalità negativa tra settembre e ottobre per queste aziende, a cui si aggiungono l’incertezza per le elezioni presidenziali e le crescenti attenzioni per il quadro macroeconomico.

A livello fondamentale il quadro per le small cap statunitensi si presenta debole: gli utili sono ancora in recessione, le vendite hanno deluso e la guidance resta sotto il consensus. A complicare il quadro c’è l’indebolimento macroeconomico, che ritarda ulteriormente il rimbalzo atteso degli EPS.

Le mid cap, pur essendo più costose, sono preferibili nel breve termine in quanto hanno registrato tendenze migliori di guidance e revisioni, sovraperformando le small cap in temi di crisi e facendo meglio di small e large cap nel 6-12 mesi dal primo taglio della Fed per più della metà del tempo. Oltre a ciò, offrono copertura in caso di tagli inferiori al consensus.

Fonte: ricerca Bank of America

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.