Studio FreeFinance - La relazione tra le decisioni sui tassi della Fed e le performance dei rendimenti del titolo di stato usa a 10 e 2 anni (parte 1 di 2)

07 settembre 2023

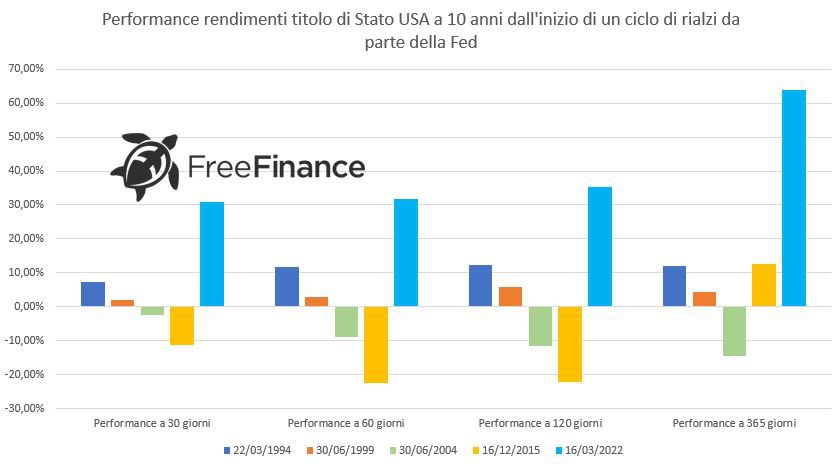

Dopo aver visto cosa è accaduto in passato sull’S&P 500 nei diversi cicli di rialzo o ribasso dei tassi della Federal Reserve (https://t.me/freefinancepro/988), abbiamo osservato anche quanto è avvenuto sui rendimenti dei titoli di Stato USA a 2 e 10 anni. Come per quanto visto ieri, le premesse sono uguali: 🔸Nei casi in cui c’è stata una chiusura del mercato, è stato considerato il primo valore di close disponibile. 🔸Per i periodi di recessione, abbiamo considerato quelli identificati dal National Bureau of Economic Research. 🔸Abbiamo considerato 5 cicli di aumenti dei tassi (1994, 1999, 2004, 2015 e quello ancora attivo del 2022) e 4 di tagli (1995, 2001, 2007 e 2019). Abbiamo concluso un ciclo nel momento in cui è stato effettuato l’ultimo rialzo o taglio. Partiamo quindi con i dati dei rendimenti del bond governativo a 10 anni, che nei giorni della decisione della Fed mette a segno in media un -0,35%.

La performance a 7 giorni è mediamente del +0,19%, mentre quella del periodo che considera i 7 giorni prima è del -0,19%. Per quanto concerne gli yield del titolo a 2 anni invece, le variazioni sono rispettivamente del -0,21%, +0,91% e del -0,71%. Per i rendimenti dei bond a 10 anni, quando la Fed alza i tassi la variazione media è del +0,37% nel periodo che va da 7 giorni prima della decisione al giorno del ritocco e del +0,59% dopo 7 giorni. Con un taglio le variazioni sono del +0,17% e -0,47%. Quando i tassi vengono alzati, la performance a -7 giorni dei rendimenti a 2 anni è del +1,50%, quella a +7 giorni del +0,46%. Con un taglio i valori sono del -2,96% e del -0,98%. In linea con quanto visto ieri, i dati più interessanti arrivano se si guarda alle variazioni a 30, 60, 120, 365 giorni.

Per lo yield del titolo di Stato a 10 anni: 🔹Dall’inizio dei cicli di rialzo, si registra una performance media del +5,33% a 30 giorni, del +3,05% a 60 giorni, del +3,95% a 120 giorni e del +15,65% a 365 giorni; 🔹Dall’inizio del ciclo di tagli la variazione media a 30 giorni è del -4,37%, del -6,7% a 60 giorni, del -7,19% a 120 giorni e del -20,09% a 1 anno. 🔹Se invece si considera la fine del ciclo di rialzi, la variazione media a 30 giorni è del -3,52%, del -5,98% a 60 giorni, del -11,98% a 120 giorni e del -19,19% a 365 giorni. Per quanto riguarda i rendimenti del bond a 2 anni invece: 🔹Dall’inizio dei cicli di rialzo, si registra una performance media del +4,33% a 30 giorni, del +3,45% a 60 giorni, del +11,88% a 120 giorni e del +44,51% a 365 giorni; 🔹Dall’inizio del ciclo di tagli la variazione media a 30 giorni è del -5,04%, del -9,60% a 60 giorni, del -16,74% a 120 giorni e del -42,76% a 1 anno.

🔹Se invece si considera la fine del ciclo di rialzi, la variazione media a 30 giorni è del -4,63%, del -6,69% a 60 giorni, del -13% a 120 giorni e del -29,18% a 365 giorni. Alcune considerazioni che si possono fare: 🔹I titoli di Stato USA a 2 anni sono più sensibili rispetto a quelli a 10 anni alle decisioni della Fed, sia nel breve che nel medio periodo; 🔹Stimando di trovarsi alla fine dell’attuale ciclo di rialzo della Fed, si può ipotizzare una flessione dei rendimenti e un aumento del prezzo delle obbligazioni.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO