TACO Trade: analisi tra mito, realtà e impatto sui mercati

Nel 2025, con l’insediamento di Donald Trump alla Casa Bianca, la politica commerciale è tornata a rivestire un ruolo primario. Gli annunci tuttavia sono spesso stati inaspettati e hanno ampliato in modo significativo la volatilità del mercato.

Oltre a questo, l’indecisione sta portando ad un calo di fiducia nei consumatori e nelle imprese, oltre che alle politiche monetarie della Fed.

Un elemento che è apparso spesso è peculiare: i dietrofront.

Alcune stime indicano che da gennaio Trump ha annunciato, modificato o ritirato misure tariffarie oltre 50 volte, specie nei confronti di Messico, Canada, Cina e Unione Europea.

Su queste basi, Robert Armstrong, giornalista del Financial Times, ha coniato il termine TACO Trade, acronimo di Trump Always Chickens Out. Il fenomeno si basa sulla tendenza dell'amministrazione a fare marcia indietro su annunci tariffari inizialmente aggressivi quando i mercati mostrano segni di stress.

Per schematizzare:

- Annuncio di nuove tariffe (spesso con date di entrata in vigore ravvicinate o scadenze minacciose).

- Reazione negativa dei mercati e delle imprese.

- Sospensione, rinvio o riduzione delle tariffe, spesso dopo pressioni politiche, giudiziarie o economiche.

- Ripresa dei mercati e ulteriore volatilità.

Gli eventi del 2025

Il 2025 ha visto una serie di eventi che hanno mostrato il pattern TACO, iniziando con la minaccia di tariffe sulla Colombia a gennaio.

Il caso più emblematico si è verificato con il "Liberation Day" del 2 aprile, con tariffe universali che hanno causato un crollo del mercato, seguito da una marcia indietro il 9 aprile con una pausa di 90 giorni.

| Data Annuncio | Paese | Annuncio |

| 26/01/2025 | Colombia | Minaccia tariffe 25% su tutte le importazioni colombiane, escalation al 50% in 7 giorni |

| 01/02/2025 | Canada, Messico, Cina | Tariffe 25% su Canada/Messico e 10% su Cina per "emergenza fentanyl" |

| 10/02/2025 | Globale (Acciaio) | Tariffe 25% su acciaio da tutti i paesi, senza esenzioni |

| 03/03/2025 | Cina | Aumento tariffe Cina dal 10% al 20% tramite executive order |

| 26/03/2025 | Auto (globale) | Tariffe 25% su auto importate per "sicurezza nazionale" |

| 02/04/2025 | Tutti (globale) | "Liberation Day": tariffe universali 10% + reciproche fino al 50% |

| 09/04/2025 | Cina | Aumento unilaterale tariffe Cina dal 34% al 125% (totale 145%) |

| 23/05/2025 | Unione Europea | Minaccia tariffe 50% su tutte le importazioni UE dal 1° giugno |

| 30/05/2025 | Acciaio/alluminio | Raddoppio tariffe su acciaio/alluminio dal 25% al 50% (effetto 4 giugno) |

Qui invece l'elenco delle smentite relative a questi annunci (se presenti):

| Data Annuncio | Data Dietrofront | Descrizione Dietrofront |

| 26/01/2025 | 27/01/2025 | Sospensione tariffe Colombia dopo accordo su rimpatri migranti |

| 01/02/2025 | 03/02/2025 | Sospensione 30 giorni per Canada/Messico dopo pressioni diplomatiche |

| 10/02/2025 | 12/03/2025 | Esenzioni temporanee per Canada/Messico (beni USMCA) |

| 02/04/2025 | 09/04/2025 | Sospensione 90 giorni tariffe universali per 59 paesi (esclusa Cina) |

| 09/04/2025 | 12/05/2025 | Riduzione tariffe Cina dal 145% al 30% per 90 giorni (accordo USA-Cina) |

| 23/05/2025 | 25/05/2025 | Posticipo tariffe UE al 9 luglio dopo trattative con von der Leyen |

| 30/05/2025 | - | Tariffe su acciaio/alluminio entrate in vigore il 4 giugno senza modifiche |

Taco Trade: mito o realtà?

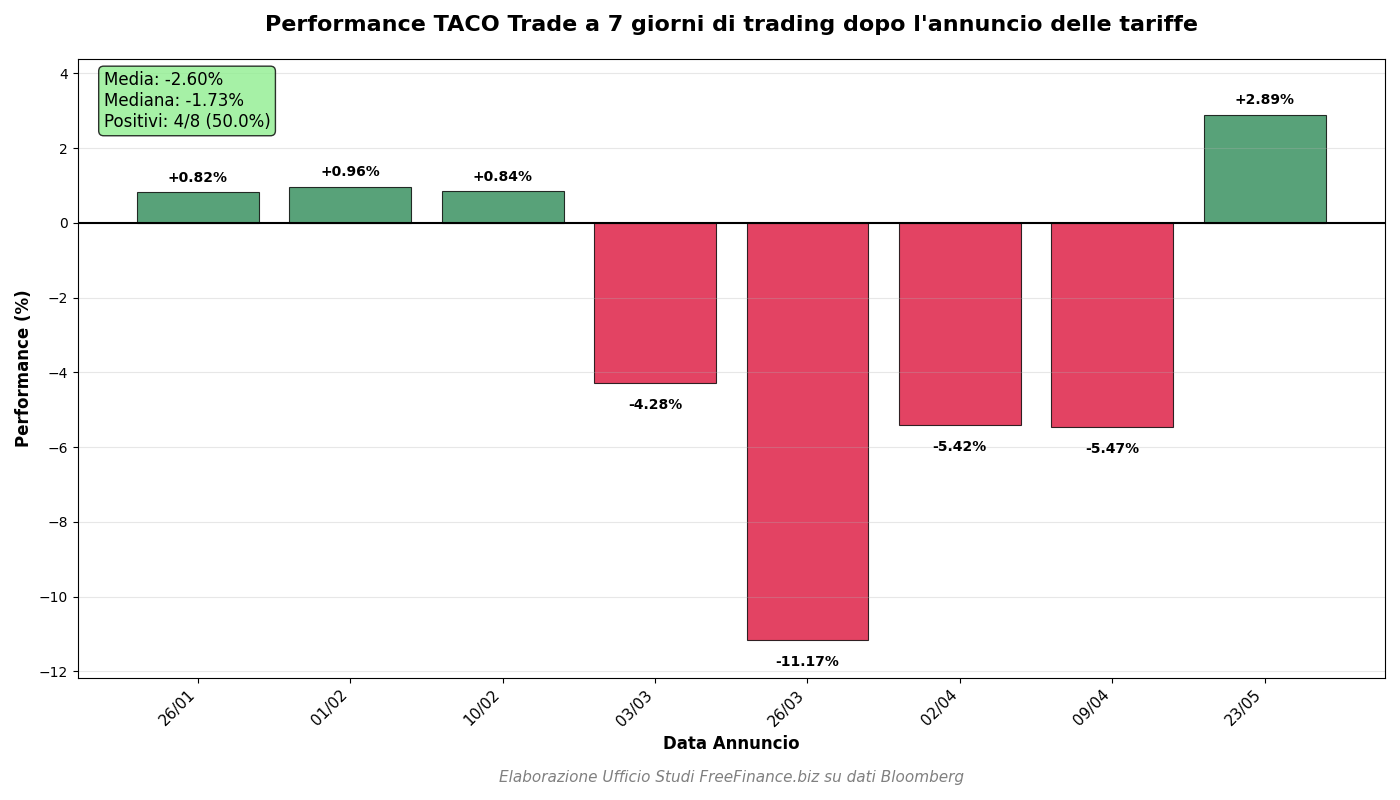

Abbiamo poi cercato di capire cosa è accaduto nella realtà. Abbiamo quindi considerato 8 eventi della tabella precedente (non abbiamo considerato per mancanza di dati completi il 30 maggio), osservando cosa è successo a 7 giorni di trading dopo.

Questo approccio è stato utilizzato in modo tale da dare spazio al mercato di muoversi cercando di incorporare meno annunci a sorpresa possibili.

In generale, nell’immediato solo la metà dei casi ha portato ad una performance positiva in così pochi giorni. La media e la mediana restano negative e poste rispettivamente al -2,6% e al -1,73%.

Pur essendo un fenomeno interessante, è difficile che il TACO Trade funzionerà per molto tempo, specie se si pensa al fatto che, essendo una “strategia” conosciuta, i suoi effetti sono inferiori. Ad esempio, più investitori adottano la strategia, meno profondi potrebbero essere i ribassi delle azioni, con l’effetto di ridurre i rendimenti.

Inoltre, il pattern potrebbe rompersi anche solo se Trump decidesse di variare strategia.

Non ci sono quindi i presupposti per una sostenibilità a lungo termine.

È però vero che sembra esserci una tendenza dell'Amministrazione USA a guardare le reazioni del mercato. I rialzi tendono ad arrivare in più tempo e incorporano una serie di annunci e marce indietro, difficilmente misurabili con logica.

La risposta di Trump e considerazioni finali

Alle domande su questo termine, Trump ha risposto con irritazione, difendendo la sua strategia negoziale. A lungo andare però, questo tipo di atteggiamento rischia di non pagare: i diversi Paesi potrebbero infatti essere meno propensi a mettere sul tavolo i colloqui se iniziassero a pensare che Trump farà marcia indietro se messo sotto pressione dai mercati.

Al contrario, il Presidente USA potrebbe volutamente adottare un approccio più rigido, tollerando maggiormente i ribassi del mercato. Il cardine principale dovrà quindi essere la credibilità, che rimarrà un fattore cruciale per la guerra commerciale.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter