Fed: ancora probabili tagli dei tassi nel corso dell'anno

Morgan Stanley ha rivisto le sue previsioni sulla politica monetaria della Fed. Ora le attese sono per un taglio dei tassi da 25 punti base a settembre e uno a dicembre, con un livello terminale nella forchetta 3%-3,25%.

Gli analisti evidenziano che la conferenza stampa di Powell è stata dominata dalle discussioni sull’inflazione rispetto a quelle sul mercato del lavoro, con un rapporto quantificato in 5 a 1.

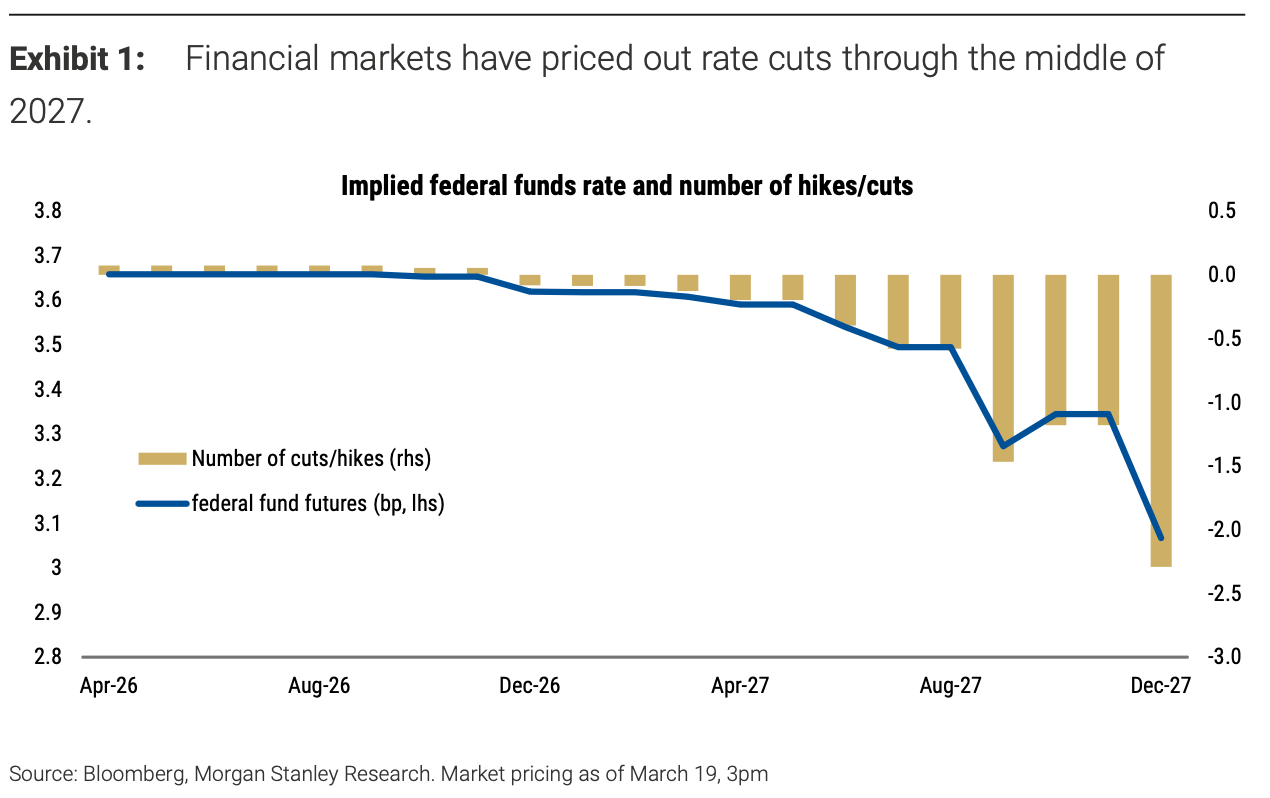

Il mercato ha una visione più conservativa e prevede un costo del denaro fermo fino all’anno prossimo.

Tuttavia, viene da chiedersi se la Banca centrale USA è stata davvero così restrittiva. Il tono è stato più hawkish del solito.

Dalle risposte alle domande, si comprende come se arriverà una riduzione dei tassi questa sarà più avanti nel corso dell’anno.

La questione degli aumenti dei tassi potrebbe essere però sopravvalutata: non rappresenta la risposta adeguata in termini di politica monetaria, a meno che non ci siano prove di rafforzamento dell’inflazione core e di uno sbandamento delle aspettative a lungo termine.

Perché questa mossa entra a far parte del dibattito, occorrerebbero effetti di secondo impatto sull’inflazione molto più marcati rispetto a quanto suggerisce la storia. Questo potrebbe verificarsi ad esempio se il prezzo del petrolio restasse alto per un periodo prolungato e se si verificassero interruzioni della catena di approvvigionamento dovute alla mancanza di forniture di oro nero.

Le fluttuazioni del petrolio che esercitano pressione al rialzo sull’inflazione rischiano di mettere pressione al ribasso sulla domanda di manodopera.

Le attese su petrolio, consumi e inflazione

Le previsioni aggiornate di MS vedono un petrolio Brent a 110 dollari per un periodo prolungato e con una chiusura del 2026 a 80 dollari. Questo dovrebbe portare ad una minore crescita della spesa reale di famiglie e imprese.

In particolare, la crescita dei consumi è attesa all’1,7% nel 2026, un livello simile a quello del 2027 nonostante l’impulso fiscale atteso nel corso dell’anno.

Gli investimenti nel settore non residenziale dovrebbero rallentare rispetto al 2025, a causa della riduzione della spesa delle imprese non legata all’IA per via dell’incertezza. Nel 2° trimestre la crescita dell’occupazione dovrebbe essere vicina allo zero, con una riaccelerazione nel 2027 grazie alla riduzione degli shock petroliferi e dell’incertezza commerciale.

La disoccupazione potrebbe salire al 4,7% entro il 3° trimestre, per poi scendere gradualmente al 4,5% entro fine 2027.

Per quello che riguarda l’inflazione invece, il picco del PCE core dovrebbe arrivare nel 2° trimestre, al 3,1%, per poi rallentare al 2,7% a fine anno.

Fonte: ricerca Morgan Stanley

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter