Bond

Titoli di Stato USA: cosa serve per portare i rendimenti del decennale al 5%?

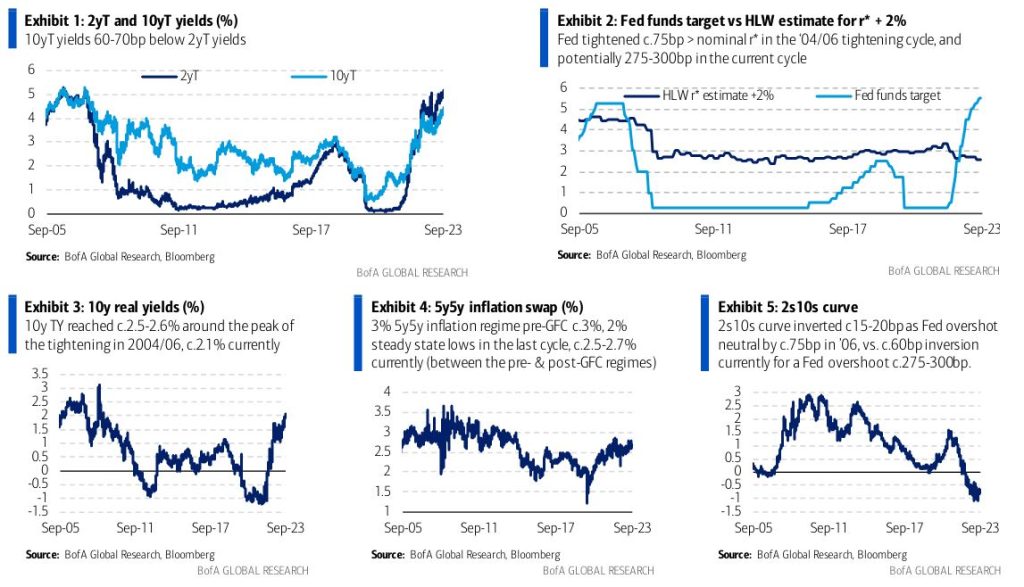

In un’intervista a CNBC, il CEO di Pershing Square Capital Management Bill Ackman ha detto che non sarebbe stupito di vedere il rendimento del titolo di Stato a 30 anni USA oltre il 5% e quello del decennale al 5% per via dell’inflazione ancora alta. Oltre a questo Ackman non ritiene che la Fed possa riportare l’inflazione al target.Ma cosa servirebbe per portare i tassi del decennale al 5%? A questa domanda ha cercato di rispondere una ricerca di Bank of America, che definisce questo evento come la mean reversion della dinamica dei tassi precedente alla crisi del 2008. Essenzialmente, per arrivare a questo livello servono 3 elementi: Fonte: ricerca Bank of AmericaPrima di approfondire questi fattori, occorre evidenziare che una situazione simile si era già verificata a metà 2006, quando quel ciclo di inasprimento monetario aveva raggiunto il picco. In quel caso, i tassi della Federal Reserve avevano raggiunto il 5,25%, i rendimenti del decennale il 5,25%-5,3%, gli yield reali a 10 anni il 2,5%-2,6%, gli swap 5y5y sull’inflazione scambiavano al 3% e la curva 2-10 anni era invertita di 15-20 punti base. Il periodo presentava inoltre un tasso neutro più alto (tra il 4,25% e il 4,5%) e aspettative di inflazione di lungo termine al 3% e un minore overshot da parte della Federal Reserve.Tornando alla domanda principale, per quanto riguarda il punto 1 gli analisti di BofA ritengono che ci sia una probabilità dell’80% per una resilienza dell’economia. In questo valore è incluso un 20% di scenario in cui la crescita è più elevata e l’inflazione più bassa. A inizio giugno le probabilità vedevano al 60% un rallentamento. Tuttavia, le prospettive di riaccelerazione dell’economia dovrebbero essere più alte per spingere i rendimenti del decennale al 5%, in quanto verrebbero sostenute le aspettative sugli utili rendendo più appetibili gli asset rischiosi. Gli scenari di soft landing dovrebbero invece riportare gli yield al 4%. Da segnalare anche come sia necessario un miglioramento dell’outlook: anche se le prospettive sono migliorate durante l’estate, il livello di convinzione ha raggiunto i minimi dal 2018-2019.

Fonte: ricerca Bank of AmericaPrima di approfondire questi fattori, occorre evidenziare che una situazione simile si era già verificata a metà 2006, quando quel ciclo di inasprimento monetario aveva raggiunto il picco. In quel caso, i tassi della Federal Reserve avevano raggiunto il 5,25%, i rendimenti del decennale il 5,25%-5,3%, gli yield reali a 10 anni il 2,5%-2,6%, gli swap 5y5y sull’inflazione scambiavano al 3% e la curva 2-10 anni era invertita di 15-20 punti base. Il periodo presentava inoltre un tasso neutro più alto (tra il 4,25% e il 4,5%) e aspettative di inflazione di lungo termine al 3% e un minore overshot da parte della Federal Reserve.Tornando alla domanda principale, per quanto riguarda il punto 1 gli analisti di BofA ritengono che ci sia una probabilità dell’80% per una resilienza dell’economia. In questo valore è incluso un 20% di scenario in cui la crescita è più elevata e l’inflazione più bassa. A inizio giugno le probabilità vedevano al 60% un rallentamento. Tuttavia, le prospettive di riaccelerazione dell’economia dovrebbero essere più alte per spingere i rendimenti del decennale al 5%, in quanto verrebbero sostenute le aspettative sugli utili rendendo più appetibili gli asset rischiosi. Gli scenari di soft landing dovrebbero invece riportare gli yield al 4%. Da segnalare anche come sia necessario un miglioramento dell’outlook: anche se le prospettive sono migliorate durante l’estate, il livello di convinzione ha raggiunto i minimi dal 2018-2019. Fonte: ricerca Bank of AmericaArriviamo ora al punto 2: un riprezzamento delle aspettative sul tasso neutrale contribuirebbe a far avvicinare ulteriormente il decennale al 5%. Gli analisti ritengono che un repricing oltre i livelli del 3-3,5% potrebbe portare a una riduzione delle probabilità di taglio dei tassi previsti nel 2024 e nel 2025. Inoltre, le implicazioni di un r* maggiore sono relative a shock sui tassi di interesse più persistenti (da 25 a 75 punti base a seconda degli scenari).Guardiamo ora al premio a termine sulla curva, che solitamente è guidato dalle politiche della Fed (si allargano con un taglio dei tassi e si restringono con un loro aumento). Gli altri fattori che sostengono questa dinamica sono la volatilità, il premio al rischio di inflazione e l’offerta. Un rialzo di questi fattori provoca un aumento del premio a termine. Attualmente lo spread dei premi a termine tra le scadenze a 10 e 2 anni è piatto, mentre nel 2006 era di circa 40 punti base.

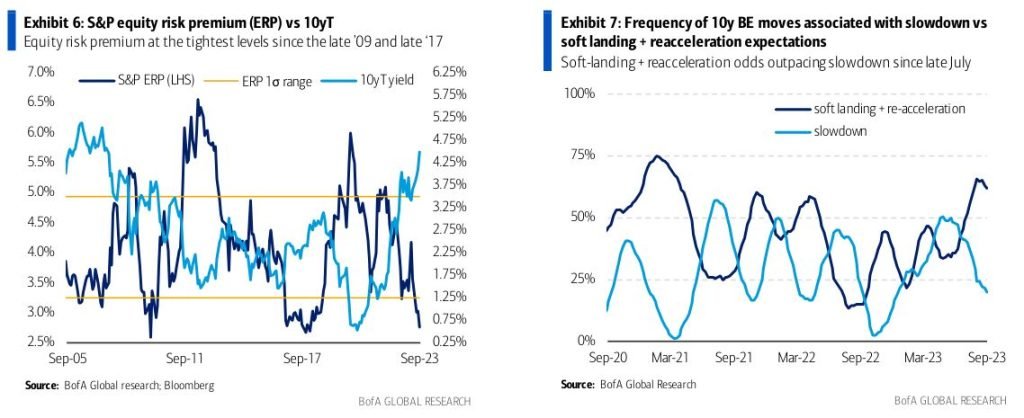

Fonte: ricerca Bank of AmericaArriviamo ora al punto 2: un riprezzamento delle aspettative sul tasso neutrale contribuirebbe a far avvicinare ulteriormente il decennale al 5%. Gli analisti ritengono che un repricing oltre i livelli del 3-3,5% potrebbe portare a una riduzione delle probabilità di taglio dei tassi previsti nel 2024 e nel 2025. Inoltre, le implicazioni di un r* maggiore sono relative a shock sui tassi di interesse più persistenti (da 25 a 75 punti base a seconda degli scenari).Guardiamo ora al premio a termine sulla curva, che solitamente è guidato dalle politiche della Fed (si allargano con un taglio dei tassi e si restringono con un loro aumento). Gli altri fattori che sostengono questa dinamica sono la volatilità, il premio al rischio di inflazione e l’offerta. Un rialzo di questi fattori provoca un aumento del premio a termine. Attualmente lo spread dei premi a termine tra le scadenze a 10 e 2 anni è piatto, mentre nel 2006 era di circa 40 punti base. Fonte: ricerca Bank of AmericaCosa dovrebbe succedere per evitare questa dinamica?BofA ritiene che per impedire ai rendimenti del decennale USA di arrivare al 5% si dovrebbe presentare un loop negativo tra gli asset rischiosi e i rendimenti dei bond. Qui ritorna il concetto di premio al rischio: il dato sull’S&P 500 è su livelli storicamente bassi e inferiori a quelli del 2004/2006. Più questo valore è rigido, più aumenta la possibilità che i ribassi degli yield provocano un ritracciamento delle azioni e una maggiore richiesta di asset rifugio.Fonte: ricerca Bank of America

Fonte: ricerca Bank of AmericaCosa dovrebbe succedere per evitare questa dinamica?BofA ritiene che per impedire ai rendimenti del decennale USA di arrivare al 5% si dovrebbe presentare un loop negativo tra gli asset rischiosi e i rendimenti dei bond. Qui ritorna il concetto di premio al rischio: il dato sull’S&P 500 è su livelli storicamente bassi e inferiori a quelli del 2004/2006. Più questo valore è rigido, più aumenta la possibilità che i ribassi degli yield provocano un ritracciamento delle azioni e una maggiore richiesta di asset rifugio.Fonte: ricerca Bank of America

- Il miglioramento del contesto macroeconomico e del relativo outlook;

- Un riprezzamento del taso neutrale;

- Un riprezzamento del premio a termine.

Fonte: ricerca Bank of AmericaPrima di approfondire questi fattori, occorre evidenziare che una situazione simile si era già verificata a metà 2006, quando quel ciclo di inasprimento monetario aveva raggiunto il picco. In quel caso, i tassi della Federal Reserve avevano raggiunto il 5,25%, i rendimenti del decennale il 5,25%-5,3%, gli yield reali a 10 anni il 2,5%-2,6%, gli swap 5y5y sull’inflazione scambiavano al 3% e la curva 2-10 anni era invertita di 15-20 punti base. Il periodo presentava inoltre un tasso neutro più alto (tra il 4,25% e il 4,5%) e aspettative di inflazione di lungo termine al 3% e un minore overshot da parte della Federal Reserve.Tornando alla domanda principale, per quanto riguarda il punto 1 gli analisti di BofA ritengono che ci sia una probabilità dell’80% per una resilienza dell’economia. In questo valore è incluso un 20% di scenario in cui la crescita è più elevata e l’inflazione più bassa. A inizio giugno le probabilità vedevano al 60% un rallentamento. Tuttavia, le prospettive di riaccelerazione dell’economia dovrebbero essere più alte per spingere i rendimenti del decennale al 5%, in quanto verrebbero sostenute le aspettative sugli utili rendendo più appetibili gli asset rischiosi. Gli scenari di soft landing dovrebbero invece riportare gli yield al 4%. Da segnalare anche come sia necessario un miglioramento dell’outlook: anche se le prospettive sono migliorate durante l’estate, il livello di convinzione ha raggiunto i minimi dal 2018-2019.Fonte: ricerca Bank of AmericaArriviamo ora al punto 2: un riprezzamento delle aspettative sul tasso neutrale contribuirebbe a far avvicinare ulteriormente il decennale al 5%. Gli analisti ritengono che un repricing oltre i livelli del 3-3,5% potrebbe portare a una riduzione delle probabilità di taglio dei tassi previsti nel 2024 e nel 2025. Inoltre, le implicazioni di un r* maggiore sono relative a shock sui tassi di interesse più persistenti (da 25 a 75 punti base a seconda degli scenari).Guardiamo ora al premio a termine sulla curva, che solitamente è guidato dalle politiche della Fed (si allargano con un taglio dei tassi e si restringono con un loro aumento). Gli altri fattori che sostengono questa dinamica sono la volatilità, il premio al rischio di inflazione e l’offerta. Un rialzo di questi fattori provoca un aumento del premio a termine. Attualmente lo spread dei premi a termine tra le scadenze a 10 e 2 anni è piatto, mentre nel 2006 era di circa 40 punti base.Fonte: ricerca Bank of AmericaCosa dovrebbe succedere per evitare questa dinamica?BofA ritiene che per impedire ai rendimenti del decennale USA di arrivare al 5% si dovrebbe presentare un loop negativo tra gli asset rischiosi e i rendimenti dei bond. Qui ritorna il concetto di premio al rischio: il dato sull’S&P 500 è su livelli storicamente bassi e inferiori a quelli del 2004/2006. Più questo valore è rigido, più aumenta la possibilità che i ribassi degli yield provocano un ritracciamento delle azioni e una maggiore richiesta di asset rifugio.Fonte: ricerca Bank of AmericaDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni di Barkin (Fed) su politica monetaria, tassi e inflazione

Thomas Barkin, Presidente della Fed di Richmond, ha detto che è prematuro sapere se i tassi andranno aumentati ancora, in quanto persistono diversi venti contrari che potrebbero mettere l’economia sotto pressione. Barkin non ritiene che la crescita a cui si è assistito nel 3° e 4° trimestre 2023 sia destinata a continuare e ritiene necessario un ammorbidimento del mercato del lavoro per abbassare ancora l’inflazione, anche se questo non dovrà necessariamente indebolirsi come in passato. Sul fronte dei rendimenti dei bond, il Governatore della Fed di Richmond ha sottolineato che è un segno di restringimento delle condizioni finanziarie. Inoltre, ci sono ancora degli effetti della politica monetaria che si riverseranno nell’economia. Infine, Barkin ha detto come resti aperta la questione in merito a quanto in là dovrà spingersi la Banca centrale nel ridurre il bilancio.

Petrolio: i tagli dell'Arabia Saudita Potrebbero durare meno del previsto?

Tornando sul tema del rally dei prezzi del petrolio, delle interessanti considerazioni sono state fatte dal Presidente di Rapidan Enrgy Bob McNally a Bloomberg. Per McNally infatti, l’Arabia Saudita potrebbe allentare la politica dei tagli prima del previsto. Questo perché il produttore non rischierebbe di surriscaldare il mercato danneggiando l’economia e, in ultima analisi, la domanda. L’obiettivo di Riyad di spaventare gli speculatori short potrebbe quindi essere quasi compiuto per il manager. Ricordiamo che l’Arabia Saudita ha in atto una politica volontaria di tagli per un milione di barili al giorno fino a fine anno. Tuttavia, l’output verrà rivisto ogni mese.

Eurozona: a settembre inflazione core ai minimi da 1 anno

A settembre, su base annuale l’inflazione preliminare dell’Eurozona si è attestata al 4,3%, sotto il 4,5% atteso da Reuters e il precedente 5,2%. La misurazione che esclude le componenti più volatili, cosiddetta core, ha invece raggiunto il 4,5%, anche in questo caso inferiore al 4,8% del consensus e al 5,3% precedente. A livello di singole componenti, rispetto al mese precedente si è registrato un incremento dell’1,4% della c0omponente energetica mentre l’inflazione dei servizi è scesa dello 0,9%.

Aggiornamento dati macro USA

Il PCE core USA di agosto, un’importante misura dell’inflazione monitorata da vicino dalla Fed, si è attestato al 3,9% a/a, in linea con il consensus Reuters e sotto il precedente 4,3% (rivisto da 4,2%). Intanto, sempre con riferimento ad agosto, i consumi e i redditi personali USA sono cresciuti entrambi 0,4% su base mensile (in linea con le attese).

Dichiarazioni Villeroy (BCE) su ultimi dati dell'inflazione EU

Francois Villeroy de Galhau, Presidente della Bank of France, ha detto che gli ultimi dati sull’inflazione sono incoraggianti e che quindi la politica monetaria della BCE sta risultando efficace, rafforzando la convinzione che i prezzi torneranno al 2% entro il 2025 e che i tassi si trovino ad un livello adeguato.

Le azioni sotto la lente

Putin ha firmato un decreto che permette a Intesa Sanpaolo di vendere o cedere le sue attività in Russia.

Le trimestrali della giornata

Trimestrale NIKE

- Ricavi: 12,939 miliardi di dollari, attese a 12,98 miliardi (dati Refinitiv)

- EPS: 0,94 dollari, previsione a 0,76 dollari (dati Refinitiv)

- EBIT: 1,604 miliardi di dollari, stime a 1,370 miliardi (dati Refinitiv)

- Le spese di vendita e amministrative si sono attestate a 4,1 miliardi di dollari, oltre il 5% in più su base annuale

- Il margine lordo è diminuito di 10 punti base a/a, attestandosi al 44,2%. Il motivo è dovuto principalmente ai maggiori costi di prodotto e un tasso di cambio sfavorevole

- Al 31 agosto, le scorte si sono attestate a 8,7 miliardi di dollari, sotto del 10% rispetto allo stesso periodo del 2022

- Il management si aspetta una leggera crescita dei ricavi nel 2° trimestre fiscale, con un margine lordo in espansione di 100 punti base. La società ha ribadito la guidance per l’intero 2024 fiscale, aspettandosi ricavi in crescita a una cifra media e margini in rialzo di 160 punti base.

Trimestrale CARNIVAL

- Ricavi: 6,854 miliardi di dollari, stime a 6,693 miliardi (dati Refinitiv)

- EPS: 0,77 dollari, in linea con le previsioni (dati Refinitiv)

- L’EBITDA adjusted si è attestato a 2,22 miliardi di dollari, oltre le attese societarie che vedevano un dato compreso tra 2,05 e 2,15 miliardi

- I ricavi hanno raggiunto un record storico, mentre gli EPS sono passati in territorio positivo per la prima volta dalla ripresa delle operazioni

- I depositi dei clienti hanno archiviato un record arrivando a 6,3 miliardi di dollari. Oltre a questo, anche le prenotazioni hanno raggiunto un massimo storico nel trimestre, con volumi superiori di quasi il 20% rispetto al 2019. La posizione prenotata cumulativa per l’intero 2024 è risultata ben oltre la fascia alta del range storico anche con prezzi più elevati.

- Per il 4° trimestre 2023, l’azienda si aspetta un EBITDA adjusted tra 800 e 900 milioni di dollari e un’occupazione superiore del 7%-8% rispetto al 2019. Gli EPS adjusted sono visti tra -0,18 e -0,10 dollari.

- Per l’intero anno, Carnival si aspetta un EBITDA adjusted tra 4,1 e 4,2 miliardi di dollari e un’occupazione superiore al 100%. Gli EPS adjusted sono stimati tra -0,12 e -0,04 dollari.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.