Una tendenza preoccupante e nascosta nelle aspettative di inflazione

02 novembre 2023

BCA Research ritiene che l’asset class più importante al mondo è quella relativa alle obbligazioni indicizzate per l’inflazione: questo mercato fissa il tasso reale a lungo termine. Se confrontato con il tasso di interesse nominale a lungo termine, si possono ricavare le aspettative di inflazione di lungo periodo. Vi è tuttavia un problema di natura dimensionale. Il mercato dei TIPS USA vale 1.500 miliardi di dollari (per fare un confronto quello azionario è di 50mila miliardi) e alcune economie non presentano nemmeno questa asset class. Ciò porta ad un altro problema: chi fa hedging di breve termine distorce le aspettative di inflazione che questi mercati mostrano, nascondendo quelle che vengono definite come preoccupanti tendenze al rialzo delle aspettative di inflazione statunitensi ed europee. Fonte: ricerca BCA ResearchQuando nel breve periodo crescono i prezzi, gli investitori cercano una copertura. Quando l’impennata dell’inflazione inverte, questo avviene anche per le relative coperture. Ciò avviene sui TIPS, che vede entrare e uscire investitori per almeno 75mila miliardi di dollari. Si comprende quindi che questi hedge siano una componente fondamentale delle aspettative di inflazione a lungo termine come le abbiamo identificate prima. Questo perché in realtà gli afflussi riguardano il breve periodo.

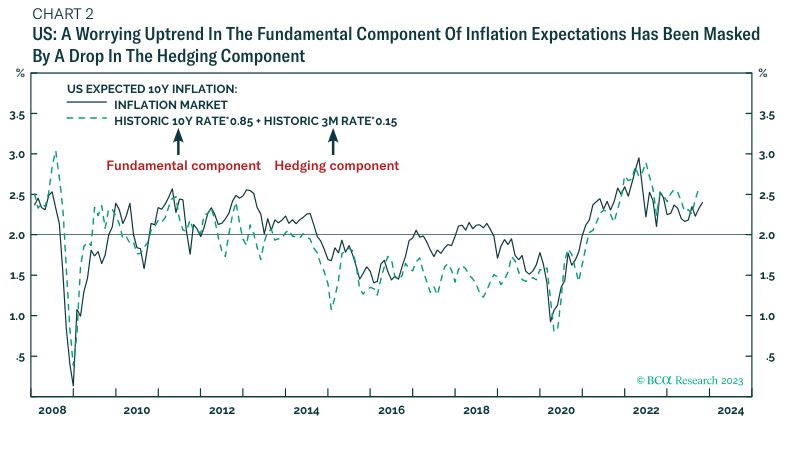

Fonte: ricerca BCA ResearchQuando nel breve periodo crescono i prezzi, gli investitori cercano una copertura. Quando l’impennata dell’inflazione inverte, questo avviene anche per le relative coperture. Ciò avviene sui TIPS, che vede entrare e uscire investitori per almeno 75mila miliardi di dollari. Si comprende quindi che questi hedge siano una componente fondamentale delle aspettative di inflazione a lungo termine come le abbiamo identificate prima. Questo perché in realtà gli afflussi riguardano il breve periodo. Fonte: ricerca BCA ResearchLa componente fondamentale delle aspettative di inflazione è quella relativa al dato degli ultimi 10 anni, che ha un peso maggiore nel lungo termine. Tuttavia, l’elemento hedging è più volatile e più ampio e può vere un maggiore impatto sulle aspettative di lungo rispetto a quelle che il mercato ci presenta. Gli analisti ritengono che ciò stia avvenendo ora.

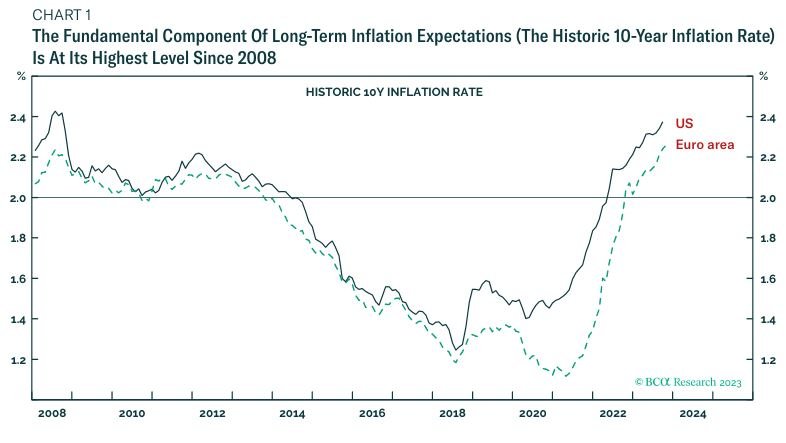

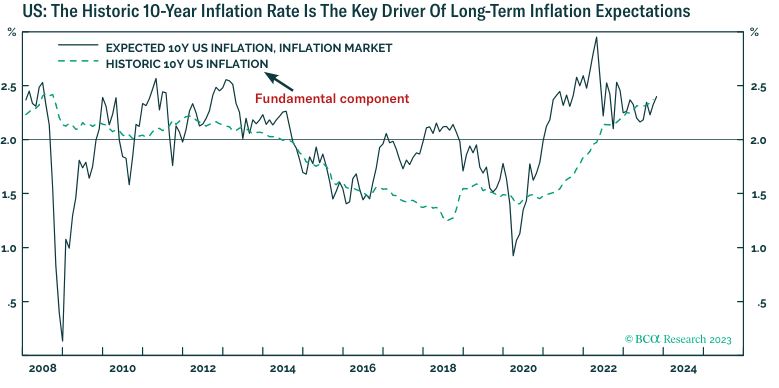

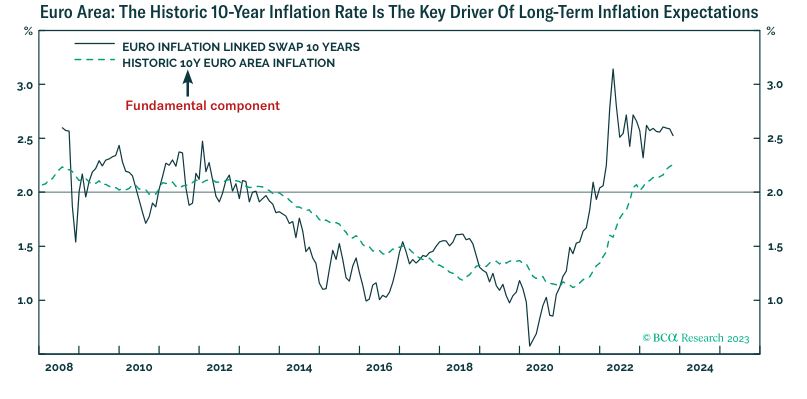

Fonte: ricerca BCA ResearchLa componente fondamentale delle aspettative di inflazione è quella relativa al dato degli ultimi 10 anni, che ha un peso maggiore nel lungo termine. Tuttavia, l’elemento hedging è più volatile e più ampio e può vere un maggiore impatto sulle aspettative di lungo rispetto a quelle che il mercato ci presenta. Gli analisti ritengono che ciò stia avvenendo ora. Fonte: ricerca BCA ResearchIn USA ed UE la tendenza del tasso di inflazione storico a 10 anni è mascherato dalla flessione della componente di copertura (ossia il tasso di inflazione storico a 3 mesi). Questo è preoccupante, in quanto la componente di copertura si deve esaurire, lasciando che sia l’elemento storico il motore delle aspettative. In entrambe le aree menzionate, le aspettative di inflazione a lungo termine sono oltre il 2%, ai massimi dal 2008, creando i presupposti perché le Banche centrali ne perdano il controllo, come avvenne negli anni ’70.

Fonte: ricerca BCA ResearchIn USA ed UE la tendenza del tasso di inflazione storico a 10 anni è mascherato dalla flessione della componente di copertura (ossia il tasso di inflazione storico a 3 mesi). Questo è preoccupante, in quanto la componente di copertura si deve esaurire, lasciando che sia l’elemento storico il motore delle aspettative. In entrambe le aree menzionate, le aspettative di inflazione a lungo termine sono oltre il 2%, ai massimi dal 2008, creando i presupposti perché le Banche centrali ne perdano il controllo, come avvenne negli anni ’70. Fonte: ricerca BCA ResearchQuesto implica che le Banche centrali dovranno fare di più per raggiungere il target ed è improbabile che ciò avvenga senza una recessione. Anche se leggero, un fenomeno di questo tipo unito ad un rallentamento della Cina potrebbe portare la crescita globale ben sotto il 2% nei prossimi 6-12 mesi.BCA ritiene che vista la situazione si possano sovrappesare i bond rispetto alle azioni, il settore healthcare e food&beverage e il dollaro USA.Fonte: ricerca BCA Research

Fonte: ricerca BCA ResearchQuesto implica che le Banche centrali dovranno fare di più per raggiungere il target ed è improbabile che ciò avvenga senza una recessione. Anche se leggero, un fenomeno di questo tipo unito ad un rallentamento della Cina potrebbe portare la crescita globale ben sotto il 2% nei prossimi 6-12 mesi.BCA ritiene che vista la situazione si possano sovrappesare i bond rispetto alle azioni, il settore healthcare e food&beverage e il dollaro USA.Fonte: ricerca BCA Research

Fonte: ricerca BCA ResearchQuando nel breve periodo crescono i prezzi, gli investitori cercano una copertura. Quando l’impennata dell’inflazione inverte, questo avviene anche per le relative coperture. Ciò avviene sui TIPS, che vede entrare e uscire investitori per almeno 75mila miliardi di dollari. Si comprende quindi che questi hedge siano una componente fondamentale delle aspettative di inflazione a lungo termine come le abbiamo identificate prima. Questo perché in realtà gli afflussi riguardano il breve periodo.Fonte: ricerca BCA ResearchLa componente fondamentale delle aspettative di inflazione è quella relativa al dato degli ultimi 10 anni, che ha un peso maggiore nel lungo termine. Tuttavia, l’elemento hedging è più volatile e più ampio e può vere un maggiore impatto sulle aspettative di lungo rispetto a quelle che il mercato ci presenta. Gli analisti ritengono che ciò stia avvenendo ora.Fonte: ricerca BCA ResearchIn USA ed UE la tendenza del tasso di inflazione storico a 10 anni è mascherato dalla flessione della componente di copertura (ossia il tasso di inflazione storico a 3 mesi). Questo è preoccupante, in quanto la componente di copertura si deve esaurire, lasciando che sia l’elemento storico il motore delle aspettative. In entrambe le aree menzionate, le aspettative di inflazione a lungo termine sono oltre il 2%, ai massimi dal 2008, creando i presupposti perché le Banche centrali ne perdano il controllo, come avvenne negli anni ’70.Fonte: ricerca BCA ResearchQuesto implica che le Banche centrali dovranno fare di più per raggiungere il target ed è improbabile che ciò avvenga senza una recessione. Anche se leggero, un fenomeno di questo tipo unito ad un rallentamento della Cina potrebbe portare la crescita globale ben sotto il 2% nei prossimi 6-12 mesi.BCA ritiene che vista la situazione si possano sovrappesare i bond rispetto alle azioni, il settore healthcare e food&beverage e il dollaro USA.Fonte: ricerca BCA ResearchDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

USA: cosa ha deciso il Tesoro per il nuovo piano di indebitamento?

Ieri il Dipartimento del Tesoro USA ha detto che rallenterà il ritmo di aumento delle aste di debito a lungo termine da novembre 2023 a gennaio 2024. Inoltre, è stato comunicato che ci sarà il bisogno di un altro trimestre di incrementi dopo questo per riuscire a soddisfare le proprie esigenze di finanziamento. Il rifinanziamento sarà di un totale di 112 miliardi di dollari, sotto quanto si aspettassero gli analisti (in generale le stime vedevano 114 miliardi), di cui 102,2 miliardi per i rimborsi e 9,8 miliardi di nuova liquidità. Le aste di titoli a 2 e 5 anni saranno aumentate di 3 miliardi di dollari al mese, quelle a 3 anni di 2 miliardi, quelle a 7 anni di 1 miliardo. Inoltre, il Tesoro prevede di incrementare la dimensione delle emissioni e riaperture dei bond a 10 anni di 2 miliardi di dollari (rispetto ai 3 precedenti), quelli a 30 anni di 1 miliardo (2 miliardi precedenti), mentre resta invariata la dimensione delle aste delle obbligazioni a 20 anni. Il Tesoro provvederà inoltre ad aumentare di 2 miliardi di dollari le emissioni e riaperture dei titoli di Stato a 2 anni a tasso variabile. A crescere saranno anche le dimensioni di alcune aste di Treasury Inflation-Protected Securities: l’aumento sarà di 1 miliardi di dollari nel collocamento di TIPS a 5 e 10 anni di dicembre e gennaio.Fonti: Bloomberg e Reuters

Rally di Natale per azionario e obbligazionario: la nostra view

Due settimane fa abbiamo pubblicato questo studio (undefined/1383) che mostra come i rendimenti dei bond sono SEMPRE scesi dopo l'ultimo rialzo dei tassi. Il 2023 è l'unico anno in cui questo non è avvenuto: da luglio non abbiamo un rialzo dei tassi ma i rendimenti dei bond invece di scendere sono saliti. Eliminando i fattori strutturali (alta offerta e bassa domanda, alto livello di indebitamento USA, politica fiscale insostenibile etc. di cui abbiamo parlato nel penultimo webinar: https://youtu.be/mTs9yFVhPeo), il freno al ribasso dei rendimenti dei bond (e al rialzo dei prezzi) era dato dall'incertezza sul fatto che quello di luglio fosse l'ultimo rialzo. Ieri la conferenza di Powell (https://t.me/freefinancepro/1599), per quanto non abbia fornito spunti interessanti, è stata letta dagli analisti come uno stop ai rialzi dei tassi (personalmente la view che condivido di più è quella di una lunga pausa e forti tagli quando qualcosa inevitabilmente si "romperà").Ebbene, se la conferenza di Powell di ieri fosse stata letta come uno stop al rialzo dei tassi (in effetti le probabilità di ulteriori rialzi sono basse -> 17,4% a dicembre, 24,2% a gennaio, 20,1% a febbraio secondo il CME) sarebbe lecito aspettarsi un rialzo sia dell'azionario che dell'obbligazionario. Infatti in questo studio (https://t.me/freefinancepro/988) avevamo mostrato come tra l'ultimo rialzo e il primo taglio dei tassi generalmente il mercato americano (S&P500) registra una performance positiva. Considerando anche la stagionalità positiva (https://t.me/freefinancepro/1559) dopo un ottobre negativo, il rally di Natale sembra più probabile. Ne parleremo anche al webinar di domani in diretta live alle ore 11, evidenziandone opportunità e minacce. Per iscriversi: https://bit.ly/3ZLzoG3.

Beyond Meat riduce le stime sui ricavi per il 3° trimestre e l'intero 2023. Avviato un nuovo piano di riduzione dei costi: azioni volano a Wall Street

Beyond Meat ha pubblicato le attese sui risultati del 3° trimestre e si aspetta ricavi a 75 milioni di dollari e una perdita lorda tra 7 e 8 milioni di dollari. Il gruppo ha detto di vedere un Free-Cash Flow operativo a 7,6 miliardi di dollari, tuttavia il management non si attende di archiviare un dato positivo nel 4° trimestre. Sui ricavi hanno pesato diversi fattori, come volumi di vendita inferiori nei canali retail e foodservice (causati da una debolezza della domanda), un’efficacia inferiore del previsto dei programmi promozionali e variazioni sfavorevoli del mix di prodotti.Ethan Brown, Presidente e AD di Beyond, ha detto che l’atteso modesto ritorno alla crescita non si è verificato nel 3° trimestre e ora il gruppo intende perseguire un’ulteriore e consistente riduzione delle spese operative per migliorare la struttura di costi. Nello specifico, l’azienda intende:Per il 2023 il gruppo si attende ricavi netti tra 330 e 340 milioni di dollari (prima 360-380 milioni), utile lordo a breakeven, spese operative pari o inferiori a 245 milioni di dollari e Capex tra 10 e 15 milioni di dollari. Al momento, le azioni Beyond Meat segnano il 6,6% a Wall Street. Poco prima dell’annuncio, Barclays ha tagliato il target price su Beyond Meat da 9 a 5 dollari.

- ridurre del 19% la forza lavoro non adibita alla produzione. Nel 2024 questo dovrebbe portare a risparmi per 9,25-10,5 milioni di dollari sulle spese operative e di altri 1-2 milioni non-cash per compensazioni stock based in meno. In ogni caso, i costi per questi licenziamenti sono stimati tra 2 e 2,5 milioni di dollari, in gran parte sostenuti nel 4° trimestre 2023.

- rivedere la strategia di prezzo per sostenere l’espansione del margine lordo,

- utilizzare la gestione delle scorte per ridurre il capitale circolante,

- intensificare l’attenzione su canali e aree geografiche che mostrano una crescita dei ricavi,

- utilizzare i mezzi di portafoglio e marketing per combattere la disinformazione sui prodotti e sul settore in USA.

La Bank of England lascia i tassi fermi al 5,25%

La Bank of England ha mantenuto i tassi fermi al 5,25%, in un voto che ha visto 6 componenti del board a favore e 3 contro (questi ultimi avrebbero voluto un altro incremento da 25 punti base per frenare l’inflazione). L’istituto giudica che sarà necessaria una politica restrittiva per un lungo periodo di tempo ed il Governatore Andrew Bailey ha dichiarato che è troppo presto per pensare ai tagli. Tuttavia, l’economia è vista stagnante nei prossimi anni, elemento che potrebbe portare a rivalutare l’attuale livello del costo del denaro. Secondo le previsioni della BoE, l’inflazione tornerà al target a inizio 2025 se i tassi non fossero toccati. Se le pressioni al rialzo sui salari persistessero, non sarebbe escluso un altro incremento dei tassi. Inoltre, l’istituto centrale vede il PIL britannico a 0 nel 2024 (rispetto al precedente 0,5%) e allo 0,25% nel 2025. Per il 2023 le stime sono per un +0,5%. Inoltre, le stime sulla disoccupazione sono state alzate dal 4,1% al 4,3% nel 2023. Per il 2026 le attese sono al 5,1%. Per la Bank of England gli investimenti delle imprese stanno risentendo delle pressioni sui tassi e la spesa dei consumatori tende a reagire con più ritardo.

USA: richieste di sussidi di disoccupazione superano le attese nell'ultima settimana

Le richieste di sussidi di disoccupazioni in USA sono salite a 217mila unità nella scorsa settimana, oltre le attese Reuters a 210mila unità e le precedenti 212mila (rivisto da 210mila). Inoltre, le richieste continue di sussidi sono salite per la sesta settimana di fila arrivando a 1,818 milioni di unità (attese Reuters a 1,8 milioni): questo potrebbe indicare che chi perde il lavoro fa più fatica a trovarne uno nuovo.

Dichiarazioni Nagel, Knot e Lane (BCE) su inflazione, livello dei tassi e crescita economica

- In un’intervista all’ARD Joachim Nagel, Presidente della Bundesbank, ha detto che la Germania non è “l’uomo malato d’Europa” e la crescita tornerà nel 2024. Nagel ha sottolineato che l’inflazione resta lontana dal target del 2%, anche se la direzione è quella giusta, inoltre è stato ribadito l’approccio meeting-by-meeting da parte delle decisioni della BCE.

- Klaas Knot, Presidente della Banca centrale olandese, ha detto che per i prossimi mesi la BCE manterrà probabilmente i tassi agli attuali livelli, in attesa di avere ulteriori conferme di un calo dell’inflazione. Per Knot, si dovrà essere prudenti e non alzare troppo il costo del denaro. Inoltre, l’istituto centrale dovrebbe discutere la sfida in merito alla riduzione del bilancio, il quale potrebbe restare più ampio rispetto a prima della crisi finanziaria globale.

- Philip Lane, Capoeconomista della BCE, ha detto che nonostante l’irrigidimento del mercato del credito è probabile che l’Eurozona riesca ad evitare una recessione. Per Lane lo scenario del soft landing è ancora valido e ha definito “non normale” e “non per sempre” un tasso al 4% sui depositi. L’esponente dell’Eurotower ha giudicato positivamente i segnali di rallentamento della crescita dei salari per i nuovi assunti ma ha messo in guardia da un nuovo shock energetico per via del conflitto in Medio Oriente.

Eurozona: che fine ha fatto l'eccesso di risparmio della pandemia? Questo denaro potrà sostenere i consumi?

Un interessante studio della BCE mette in evidenza come tra fine 2019 e il 2° trimestre 2023 le famiglie dell’Eurozona hanno accumulato 1.000 miliardi di euro in più rispetto a quanto avrebbero fatto senza le chiusure pandemiche e i sussidi governativi. Il report cerca di comprendere cosa potrebbe accadere nel comportamento dei consumi ora che il Covid è alle spalle. A livello di tempistiche, l’eccesso di risparmi ha iniziato ad accumularsi in particolar modo nel 2° trimestre 2020, specie a causa del calo della spesa dei consumi e dall’aumento dei trasferimenti fiscali. Nel 2° trimestre 2022, con l’accelerazione dell’inflazione, i consumi privati sono cresciuti oltre il trend pre-pandemico pesando sul risparmio in eccesso. L’ammontare di quest’ultimo non è tuttavia variato, in quanto i redditi sono iniziati a salire oltre la tendenza precedente alla pandemia, compensando l’andamento dei consumi privati. In generale emerge come le famiglie stiano trattenendo i risparmi accumulati nella pandemia, senza utilizzarli per compensare completamente la perdita dei consumi.Ma dove è andato questo denaro? Dopo la pandemia le famiglie dell’Eurozona hanno investito i risparmi in eccesso in contanti, depositi bancari e altre attività finanziarie. Nel 2021 le prime due forme di allocazione sono scese sotto la tendenza pre-Covid, mentre le altre attività finanziarie e gli investimenti in abitazioni hanno continuato a sovraperformare. Questa tendenza ha accelerato di recente, probabilmente per via dell’aumento dei tassi che rende meno interessante detenere liquidità preferendo alternative come la riduzione del debito o attività più redditizie.Chi detiene il risparmio in eccesso? Circa la metà è in mano al quintile di reddito più alto, mentre il 20% inferiore ne detiene meno di un 10%. I risultati sono coerenti con le prove che mostrano che le famiglie più ricche sono state meno colpite dalla pandemia in termini di reddito. Inoltre, hanno una minore propensione marginale al consumo. In questo quadro, tale eccesso di risparmio sembra destinato a rimanere fermo e custodito per gli imprevisti, quindi non è verosimile pensare che possa sostenere un’impennata dei consumi.Fonte: blog della BCE

USA: attesa una spesa record per la Holiday Season 2023

Secondo la National Retail Federation, la spesa per le festività natalizie in USA a novembre e dicembre potrebbe raggiungere livelli record crescendo tra il 3% e il 4% su base annuale, tra 957,3 e 966,6 miliardi di dollari. I livelli di aumento della spesa sono in linea con il 3,6% del 2010-2019, anche se è il più lento degli ultimi 3 anni. Le vendite online e non-store sono attese in aumento tra il 7% e il 9% a/a, arrivando tra 273,7 e 278,8 miliardi di dollari. Al fine di tenere il passo con la domanda, la NRF si aspetta che le società assumano tra 345mila e 450mila lavoratori stagionali, in linea con le 391mila del 2022.Fonte: National Retail Federation

Le azioni sotto la lente

HSBC ha iniziato la copertura delle azioni Amazon con un rating “buy” e un target price a 160 dollariL’Antitrust ha avviato un’istruttoria su Intesa Sanpaolo ed Isybank (la banca digitale dell’istituto di credito), in merito alle modalità con cui è avvenuta la cessione di centinaia di migliaia di correntisti dalla prima banca alla seconda.Secondo la CNBC, Amazon starebbe per presentare una funzione di pagamento buy now-pay later per i piccoli imprenditori che utilizzano la sua piattaforma. Questo sarà possibile grazie ad una partnership con Affirm. Il servizio permetterà di finanziare dai 100 ai 20.000 dollari e sarà disponibile per i clienti idonei dal 24 novembre (Black Friday). Gli utenti potranno rimborsare il prestito a rate da tre a 48 mesi, con un tasso compreso tra il 10% e il 36% a seconda del rischio associato alla transazione.

Le trimestrali di giornata

Trimestrale AIRBNB

- Ricavi: 3,397 miliardi di dollari, stime a 3,37 miliardi (dati Refinitiv)

- EPS: 2,43 dollari, previsioni a 2,10 dollari (dati Refinitiv)

- EBITDA: 1,834 miliardi di dollari, attese a 1,747 miliardi (dati Refinitiv)

- Le notti ed esperienze prenotate sono state superiori a 113 milioni, il 14% in più su base annuale. I pernottamenti transfrontalieri sono aumentati invece del 17% a/a. Le prenotazioni per le città ad alta densità abitativa sono salite del 15% a/a

- I soggiorni a lungo termine (28 o più giorni) hanno rappresentato il 18% del totale

- Per il 4° trimestre 2023, il gruppo si aspetta ricavi tra 2,13 e 2,17 miliardi di dollari e un EBITDA da record su base nominale. Il margine EBTIDA adjusted per l’intero anno dovrebbe essere superiore di circa 150 punti base rispetto al 2022. Le tendenze macroeconomiche e i conflitti geopolitici potrebbero avere un impatto sulla domanda di viaggi

Trimestrale ELECTRONIC ARTS

- Prenotazioni nette: 1,82 miliardi di dollari contro previsioni a 1,775 miliardi (dati Refinitiv)

- EPS: 1,46 dollari, stime a 1,25 dollari (dati Refinitiv)

- EBITDA: 562 milioni di dollari, consensus a 517,47 miliardi (dati Refinitiv)

- I ricavi si sono attestati a 1,914 miliardi di dollari

- I servizi live e le altre prenotazioni nette sono stati di 1,129 miliardi di dollari, in crescita dell’1% a/a

- EA ha annunciato un dividendo da 0,19 dollari per azione

- Per il 3° trimestre del 2024 fiscale, il gruppo prevede ricavi tra 1,825 e 2,025 miliardi di dollari, prenotazioni nette tra 2,25 e 2,45 miliardi, EPS tra 0,75 dollari e 1,01 dollari e spese operative tra 1,05 e 1,11 miliardi di dollari

- Per l’intero 2024 fiscale, EA si aspetta prenotazioni nette e ricavi tra 7,3 e 7,7 miliardi di dollari, EPS tra 4,1 e 4,66 dollari e spese operative tra 4,213 e 4,333 miliardi di dollari

Trimestrale PAYPAL

- Ricavi: 7,418 miliardi di dollari, stime a 7,384 miliardi (dati Refinitiv)

- EPS: 1,3 dollari, consensus a 1,23 dollari (dati Refinitiv)

- EBITDA: 1,859 miliardi di dollari, in linea con le attese Refinitiv

- Il volume dei pagamenti è cresciuto del 15% a/a, arrivando a 387,7 miliardi di dollari

- Per il 4° trimestre 2023 la società si aspetta una crescita dei ricavi tra il +5%/+7% a/a. Gli EPS sono visti a circa 1,20 dollari

- Per l’intero anno gli utili per azione sono visti a circa 3,75 dollari, mentre il buyback dovrebbe raggiungere i 5 miliardi di dollari

- Jamie Miller diventerà CFO del gruppo, con l’incarico che diventerà effettivo dal 6 novembre

Trimestrale ZALANDO

- Ricavi: 2,275 miliardi di euro, stime a 2,281 miliardi (dati Refinitiv)

- EPS: -0,03 euro, attese a -0,01 euro (dati Refinitiv)

- EBITDA: 117,40 milioni di euro, consensus a 55 milioni (dati Refinitiv)

- Il Gross Merchandise Volume è sceso del 2,4% su base annuale, attestandosi a 3,202 miliardi di euro

- Margine lordo: 36,69%, stime a 39,06% (dati Refinitiv)

- I clienti attivi sono stati 50,1 milioni (in leggero calo rispetto ai 50,2 milioni dello stesso periodo del 2022) e gli ordini sono stati 54,5 milioni (58,8 milioni nel 3° trimestre 2022). In calo anche il numero di ordini per cliente attivo (da 5,2 a 5), mentre cresce la dimensione media del carrello (da 56,2 a 58,9 euro).

- La società ha confermato le stime sul 2023 per un EBIT adjusted tra 300 e 350 milioni di euro. Il gruppo ha tagliato le stime sul GMV, ora visto tra il -2% e il +1% (dalla metà bassa del range +1%/+7%) e sui ricavi, attesi tra il -3% e il -0,5% a/a (dal -1%/+4%)

Trimestrale BARRICK GOLD

- Ricavi: 2,862 miliardi di dollari, stime a 2,892 miliardi (dati Refinitiv)

- EPS: 0,24 dollari, attese a 0,20 dollari (dati Refinitiv)

- EBITDA: 1,464 miliardi di dollari, consensus a 1,333 miliardi (dati Refinitiv)

- I prezzi medi dell’oro realizzati sono stati di 1928 dollari l’oncia, ben oltre i 1.722 dollari del 3° trimestre 2022. I costi totali per la produzione del metallo giallo sono stati di 1.255 dollari l’oncia, sotto i 1.269 dollari dello stesso periodo di un anno prima. In totale, la produzione di oro è stata di 1,039 milioni di once (988mila nel 3° trimestre 2022).

- La produzione di oro nel 3° trimestre è stata più alta di quella del 2° grazie alle migliori performance negli stabilimenti Cortez, Torquoise Ridge e Kibali.

- Barrick ritiene che nel 4° trimestre la produzione di oro e rame sarà più forte, anche se quella del metallo giallo sarà inferiore alla fascia bassa della guidance di 4,2-4,6 milioni di once

Trimestrale PALANTIR

- Ricavi: 558,16 milioni di dollari contro stime a 556,09 milioni (dati Refinitiv)

- EPS: 0,07 dollari, consensus a 0,06 dollari (dati Refinitiv)

- EBITDA: 171,94 milioni di dollari, consensus a 146,87 milioni (dati Refinitiv)

- I ricavi del segmento Commercial sono cresciuti del 23% a/a, arrivando a 251 milioni di dollari e 181 clienti

- I ricavi del segmento Government sono cresciuti del 12% a 308 milioni di dollari

- Per il 4° trimestre 2023, il gruppo si aspetta ricavi tra 599 e 603 milioni di dollari e un reddito netto adjusted tra 184 e 188 milioni

- Per l’intero 2023 il gruppo vede un fatturato tra 2,216 e 2,220 miliardi di dollari e un reddito netto tra 607 e 611 miliardi

- Alex Karp, AD del gruppo, ha detto che dopo i risultati odierni la società può essere inclusa all’interno dell’S&P 500. Karp ha sottolineato che la crescita dell’attività commerciale in USA è stata guidata dal crescente interesse per la piattaforma di intelligenza artificiale, con le aziende in tutti i settori che “si stanno affrettando a implementare piattaforme software che consentano loro di sfruttare la potenza dei più recenti modelli linguistici di grandi”

Trimestrale FERRARI

- Ricavi: 1,544 miliardi di euro contro attese a 1,468 miliardi (dati Refinitiv)

- EPS: 1,82 euro, stime a 1,60 euro (dati Refinitiv)

- EBIT adjusted: 423 milioni di euro su 387,21 milioni (dati Refinitiv)

- Le consegne sono state di 3.459 unità, l’8,5% in più su base annuale

- Ferrari ha alzato la guidance per l’intero anno e ora si aspetta ricavi di 5,9 miliardi di euro (da 5,8 miliardi) e un EBIT adjusted di oltre 1,57 miliardi di euro (dal range 1,51-1,54 miliardi)

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO