Analisi della Stagionalità

USA: ecco 10 rischi per la crescita economica

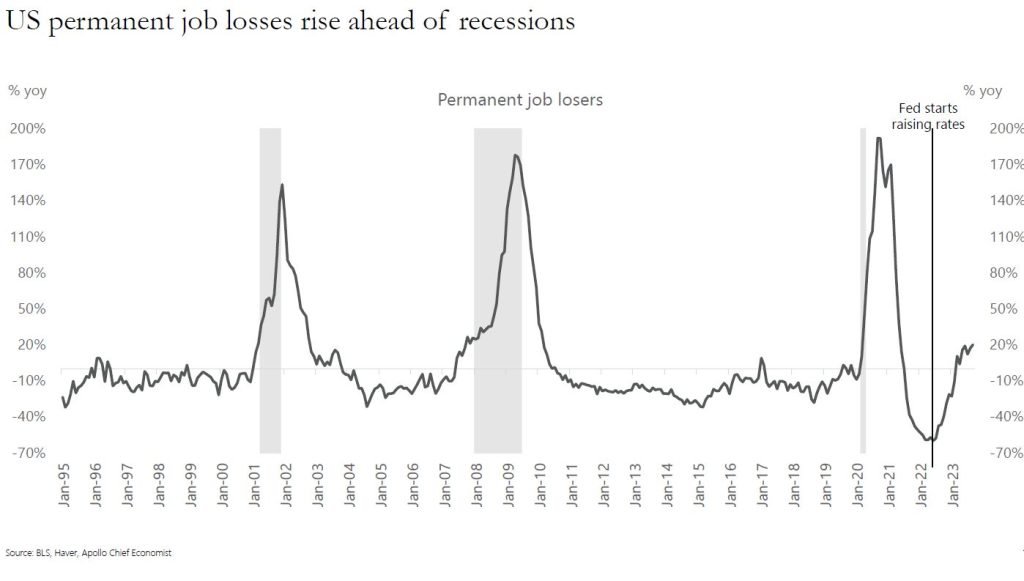

Interessante un aggiornamento di diversi dati da parte di Apollo Global Management, dove vengono messi in evidenza 10 rischi per la crescita economica statunitense. In particolare: le famiglie che stanno esaurendo gli eccessi di risparmio; la ripartenza dei pagamenti dei prestiti studenteschi (undefined/1292); il possibile overtightening della Fed per via dell’inflazione appiccicosa; l’aumento delle insolvenze su carte di credito e finanziamenti auto; una crescita dei default per l’high yield e i prestiti; la discesa degli interest coverage ratios per l’high yield e l’investment grade; il rallentamento dei prestiti del settore bancario; l’aumento dei prezzi del petrolio; il rallentamento dell’economia cinese, europea e giapponese e l’aumento dei rendimenti di lungo termine dovuto a ragioni non economiche. Fonte: Apollo Global ManagementTra i vari segnali che preoccupano vi è anche l’aumento dei permanent job losers, che avviene prima delle recessioni.

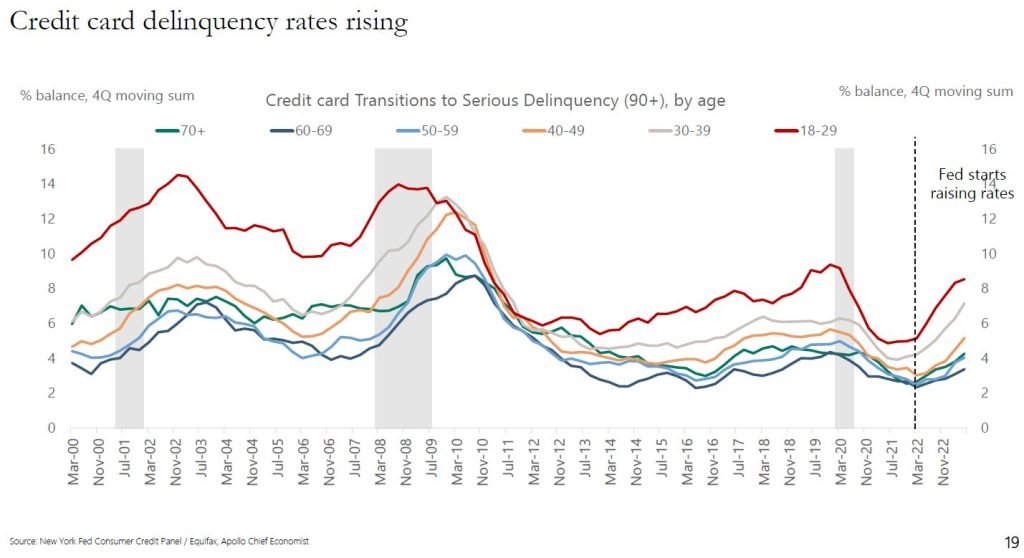

Fonte: Apollo Global ManagementTra i vari segnali che preoccupano vi è anche l’aumento dei permanent job losers, che avviene prima delle recessioni. Fonte: Apollo Global ManagementPer quanto riguarda le insolvenze sulle carte di credito, queste hanno iniziato a salire per tutte le fasce di età, soprattutto quella tra i 18 e i 29 anni. Da notare anche come la fascia 30-39 abbia raggiunto un tasso di insolvenza che non si vedeva da oltre 10 anni.

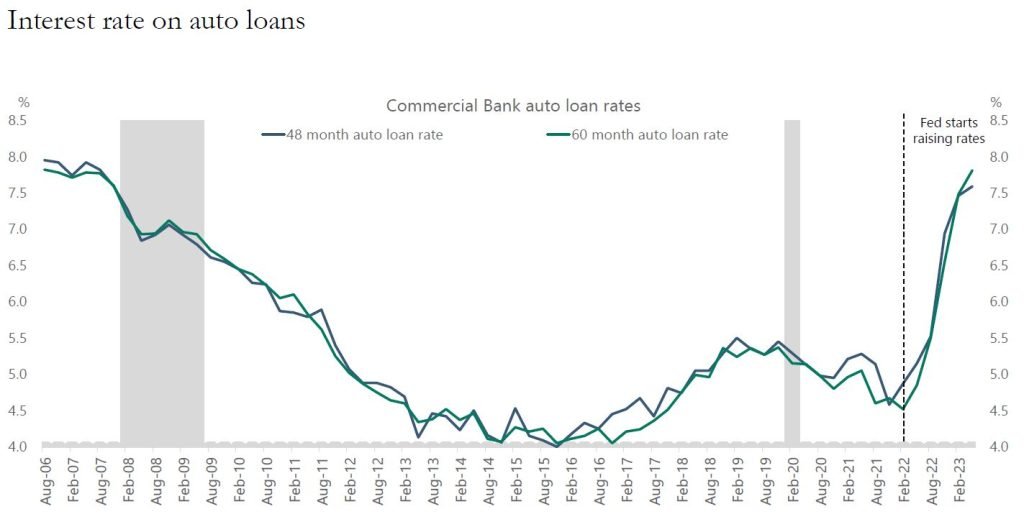

Fonte: Apollo Global ManagementPer quanto riguarda le insolvenze sulle carte di credito, queste hanno iniziato a salire per tutte le fasce di età, soprattutto quella tra i 18 e i 29 anni. Da notare anche come la fascia 30-39 abbia raggiunto un tasso di insolvenza che non si vedeva da oltre 10 anni. Fonte: Apollo Global ManagementIntanto, il tasso di interesse sui prestiti auto ha raggiunto il livello più alto da poco prima che iniziasse la recessione del 2008.Viene anche messo in evidenza come gli effetti della politica monetaria della Fed continueranno a pesare sulla crescita per i prossimi 12 mesi.

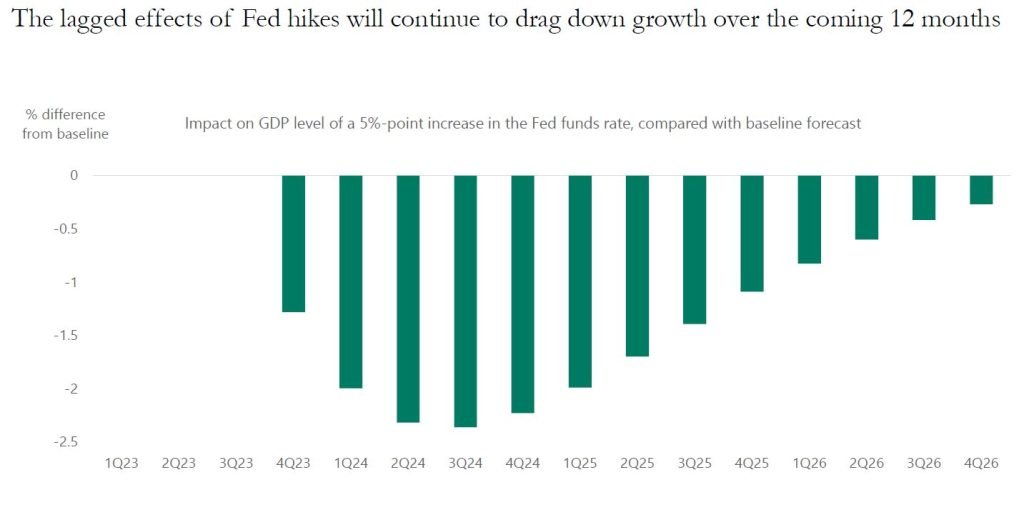

Fonte: Apollo Global ManagementIntanto, il tasso di interesse sui prestiti auto ha raggiunto il livello più alto da poco prima che iniziasse la recessione del 2008.Viene anche messo in evidenza come gli effetti della politica monetaria della Fed continueranno a pesare sulla crescita per i prossimi 12 mesi. Fonte: Apollo Global ManagementIn questo quadro il Capoeconomista di Apollo, Torsten Slok, individua 6 motivi per cui la Fed sta impiegando così tanto tempo a rallentare l’economia: gli elevati risparmi delle famiglie, l’allungamento della maturity dei prestiti da parte della aziende HY e IG; l’alto numero di persone con un mutuo a 30 anni a tasso fisso; una crescente quota di investimenti aziendali è intangibile; l’Inflation Reduction Act e il CHIP Act stanno creando un boom nella transizione energetica e manifatturiera.Fonte: Apollo Global Management

Fonte: Apollo Global ManagementIn questo quadro il Capoeconomista di Apollo, Torsten Slok, individua 6 motivi per cui la Fed sta impiegando così tanto tempo a rallentare l’economia: gli elevati risparmi delle famiglie, l’allungamento della maturity dei prestiti da parte della aziende HY e IG; l’alto numero di persone con un mutuo a 30 anni a tasso fisso; una crescente quota di investimenti aziendali è intangibile; l’Inflation Reduction Act e il CHIP Act stanno creando un boom nella transizione energetica e manifatturiera.Fonte: Apollo Global Management

Fonte: Apollo Global ManagementTra i vari segnali che preoccupano vi è anche l’aumento dei permanent job losers, che avviene prima delle recessioni.Fonte: Apollo Global ManagementPer quanto riguarda le insolvenze sulle carte di credito, queste hanno iniziato a salire per tutte le fasce di età, soprattutto quella tra i 18 e i 29 anni. Da notare anche come la fascia 30-39 abbia raggiunto un tasso di insolvenza che non si vedeva da oltre 10 anni.Fonte: Apollo Global ManagementIntanto, il tasso di interesse sui prestiti auto ha raggiunto il livello più alto da poco prima che iniziasse la recessione del 2008.Viene anche messo in evidenza come gli effetti della politica monetaria della Fed continueranno a pesare sulla crescita per i prossimi 12 mesi.Fonte: Apollo Global ManagementIn questo quadro il Capoeconomista di Apollo, Torsten Slok, individua 6 motivi per cui la Fed sta impiegando così tanto tempo a rallentare l’economia: gli elevati risparmi delle famiglie, l’allungamento della maturity dei prestiti da parte della aziende HY e IG; l’alto numero di persone con un mutuo a 30 anni a tasso fisso; una crescente quota di investimenti aziendali è intangibile; l’Inflation Reduction Act e il CHIP Act stanno creando un boom nella transizione energetica e manifatturiera.Fonte: Apollo Global ManagementDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Lagarde, Kazimir, Nagel e de Cos (BCE) su politica monetaria

- Christine Lagarde, Presidente della BCE, ha sostanzialmente ribadito le precedenti dichiarazioni, sottolineando che l’inflazione core resta forte e la crescita dei salari è storicamente elevata. Per Lagarde, è dunque necessario un ulteriore rallentamento dei prezzi per raggiungere il target del 2% entro il 2025. È stato definito cruciale la valutazione dell’impatto dei precedenti incrementi del costo del denaro: se gli effetti della politica monetaria si rivelassero più forti del previsto, la crescita economica potrebbe rallentare. Tra gli altri rischi al ribasso sono stati menzionati quelli di natura geopolitica e quello di un indebolimento economico generale. Al contrario, se il mercato del lavoro, l’aumento dei redditi reali e la diminuzione dell’incertezza rafforzeranno la fiducia dei consumatori, l’economia potrebbe sorprendere al rialzo. Lagarde ha infine detto che la missione dell’Eurotower non è ancora compiuta.

- Peter Kazimir, Presidente della Banca centrale slovacca, ha detto che la BCE potrebbe non tagliare il costo del denaro per almeno un anno per riuscire a riportare l’inflazione al target. Kazimir ritiene che sia prematuro accelerare la riduzione del bilancio mentre si sta portando a termine il percorso di rialzo dei tassi e non si aspetta variazioni al PEPP prima dell’estate. Inoltre, per ora l’esponente del board della BCE non è d’accordo ad alzare il requisito di riserva minima per le banche.

- Joachim Nagel, Presidente della Bundesbank, ha detto che la battaglia della BCE contro l’inflazione non è ancora conclusa, con l’inflazione che resta troppo alta e i rischi al rialzo rimangono “piuttosto presenti”. Per Nagel, la BCE assicurerà che i tassi restino sufficientemente alti per tutto il tempo necessario.

- In un’intervista al Financial Times, Pablo Hernandez de Cos ha detto che l’aumento dei rendimenti a livello globale potrebbe permettere alla BCE di mettere la parola fine agli aumenti dei tassi. Questa dinamica inoltre implica la necessità che i Governi inizino a ridurre i deficit dal 2024.

Bloomberg: nuovo sondaggio tra economisti vede BCE mantenere i tassi higher for longer

In un recente sondaggio Bloomberg condotto tra economisti, emerge come la BCE potrebbe non tagliare i tassi fino a settembre 2024, confermando l’ipotesi di un costo del denaro “higher for longer”. I risultati mostrano che le attese siano per una discesa dell’inflazione al 2,7% nel 2024 e al 2,1% nel 2024. La crescita dell’Eurozona è invece vista allo 0,5% nel 2023 e allo 0,7% nel 2024.

PBOC inietta liquidità per 289 miliardi di yuan

La People’s Bank of China ha immesso nel sistema finanziario attraverso un prestito a un anno 289 miliardi di yuan, la maggiore iniezione di liquidità da dicembre 2020. Oltre a ciò, sono stati drenati 134 miliardi di yuan di liquidità a breve tramite operazioni di mercato.

Dichiarazioni Yellen (Tesoro USA) e Goolsbee (Fed) su tassi e inflazione

- Janet Yellen, Segretario al Tesoro USA, ha detto che l’ambiente caratterizzato da tassi elevati potrebbe persistere, mentre gli interessi sul debito statunitense restano gestibili.

- In un’intervista al Financial Times Austan Goolsbee, Presidente della Fed di Chicago, ha detto che la flessione dell’inflazione USA è una tendenza, non una situazione momentanea. Goolsbee ha avvertito di non legare in maniera troppo stretta le prossime decisioni di politica monetaria a pochi dati. Tuttavia l’esponente del board della Federal Reserve ha definito come “una sorpresa negativa” l’inversione del trend discendente dei prezzi degli affitti e relativi alle abitazioni, elemento che andrà quindi monitorato.

USA: mercato immobiliare verso il peggior rallentamento dalla crisi dei mutui subprime

Le vendite di case in USA stanno raggiungendo i livelli più bassi dalla crisi dei mutui subprime. Il Wall Street Journal evidenzia che le vendite di case esistenti dovrebbero ridursi ad un ritmo mai visto dal 2011: secondo Chen Zhao dell’agenzia di intermediazione immobiliare Redfin, le vendite totali di questo tipo di abitazioni dovrebbe arrivare a 4,1 milioni di unità, minimi dal 2008. Per il 2024 le prospettive non migliorano molto, visti i livelli elevati dei tassi.Nel breve inoltre è da escludere un miglioramento per via dei fattori stagionali, in quanto le famiglie tendono a non trasferirsi nel corso dell’anno scolastico e i compratori evitano di fare acquisti nel periodo delle festività. Rispetto alla bolla del 2000, caratterizzata da una profonda recessione e una perdita di case per via delle insolvenze, ora la situazione è molto diversa per via dei tassi elevati, dei prezzi record delle abitazioni e di un’offerta limitata. Come dicevamo in un precedente post, a inizio ottobre la Mortgage Bankers Association aveva comunicato che le richieste di mutui per l’acquisto di una casa era sceso ai minimi dal 1995 (undefined). L’impatto è ampio e potrebbe riversarsi sull’inflazione: chi vorrebbe comprare una casa potrebbe essere portato a restare in affitto, contribuendo ad un aumento dei prezzi al consumo e mettendo ulteriori problemi sulla strada della Fed. Altri effetti riguardano la diminuzione dei consumi di elettrodomestici o mobili e la possibile diminuzione delle costruzioni di case.L’accessibilità potrebbe poi rimanere un ostacolo visto che mentre i tassi ipotecari crescono i prezzi non diminuiscono (avevamo parlato dell’accessibilità all’acquisto delle case in USA qui undefined e qui https://t.me/freefinancepro/1152). Nel frattempo, il sondaggio di Fannie Mae ha messo in luce che solo il 16% degli intervistati ha definito quello presente come un buon momento per comprare una casa: non si vedeva un valore così basso dall’inizio delle serie storiche nel 2010. Fonte: Wall Street Journal

Mercato immobiliare USA: per la Fed di Chicago la forza potrebbe avere ancora vita breve

Un approfondimento molto interessante sul mercato immobiliare USA è stato svolto dalla Fed di Chicago. Nello studio, viene evidenziato come tra marzo 2022 e la fine di quell’anno il settore immobiliare si è comportato in maniera coerente con l’avvio di un ciclo di inasprimento dei tassi. Dai livelli post pandemici gli avvii di costruzioni sono scesi costantemente per via di una contrazione della domanda, con i prezzi scesi costantemente su base annuale. Nella prima metà 2023 però qualcosa è cambiato, in quanto gli avvii di nuove costruzioni si sono mantenuti su livelli elevati in un contesto di tassi ipotecari alti. Il tutto con prezzi in calo. Per gli esperti della Fed di Chicago, il motivo riguarda l’attività di rifinanziamento, i cui volumi hanno iniziato a scendere molto prima dell’inizio dell’inasprimento della Fed. Ciò significa che gran parte dei mutui è stata rifinanziata a tassi inferiori rispetto a quelli futuri.A maggio 2023, il 71% dei mutui a tasso fisso è stato finanziato a tassi inferiori di almeno 200 punti base rispetto al tasso di mercato: nei precedenti cicli di inasprimento, questo dato era dell’1,5%. Gli analisti ritengono che questa informazione sia fondamentale, in quanto spiega come durante l’attuale ciclo i proprietari di casa hanno avuto incentivi deboli a vendere, perdendo quindi il loro mutuo con tassi bassi.In questo quadro, le vendite di case esistenti sono crollate ad un ritmo ben più alto rispetto agli altri cicli di inasprimento. Ciò si è riflesso sulle vendite di nuove case, le quali sono ripartite dopo essere scese fino a fine 2022 mentre la domanda totale probabilmente è continuata a scendere. La dinamica è sempre riconducibile ai bassi tassi a cui le persone hanno contratto il loro finanziamento, in quanto viene ridotto il processo di riallocazione per gli shock al reddito (che li spinge a migliorare o ridimensionare il tipo di abitazione in cui vivono). Il motivo dell’aumento delle vendite di nuove case è probabilmente dovuto ai nuovi acquirenti, che in assenza di case esistenti in vendita hanno dovuto puntare sul nuovo. Il numero è importante: si pensi che stando ad Equifax il numero di case vendute negli USA è per il 40% destinato a coloro che acquistano la prima volta. L’aumento di questa domanda ha anche portato agli alti livelli di avvii di abitazioni nella prima metà del 2023.I fondamentali del settore immobiliare nel lungo periodo rimangono forti, con una domanda sostenuta anche dalla stabilizzazione dei giorni lavorativi a casa al 29% (che spinge le persone a migliorare la qualità dei servizi abitativi. Nel breve periodo tuttavia, la richiesta di questi servizi potrebbe diminuire. Questo per i livelli elevati dei tassi ipotecari e dei prezzi delle case. La domanda totale di abitazioni potrebbe scendere in futuro per la loro bassa accessibilità, specie quando il mercato del lavoro rallenterà. In questo quadro, una stabilizzazione delle vendite di case esistenti potrebbe quindi far scendere la domanda di nuove costruzioni.Fonte: Fed di Chicago

Per la MBA tassi ipotecari a 30 anni in USA potrebbero scendere al 5,5% nel 2025

La Mortgage Bankers Association ritiene che i tassi ipotecari a 30 anni possano scendere al 6,1% entro fine 2024 e al 5,5% nel 2025. Il motivo risiede nel possibile rallentamento dell’economia USA: la MBA si aspetta una recessione nella prima metà del 2024, con un aumento della disoccupazione e un rallentamento dell’inflazione.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.