Analisi della Stagionalità

USA: il pericolo recessione è davvero scampato?

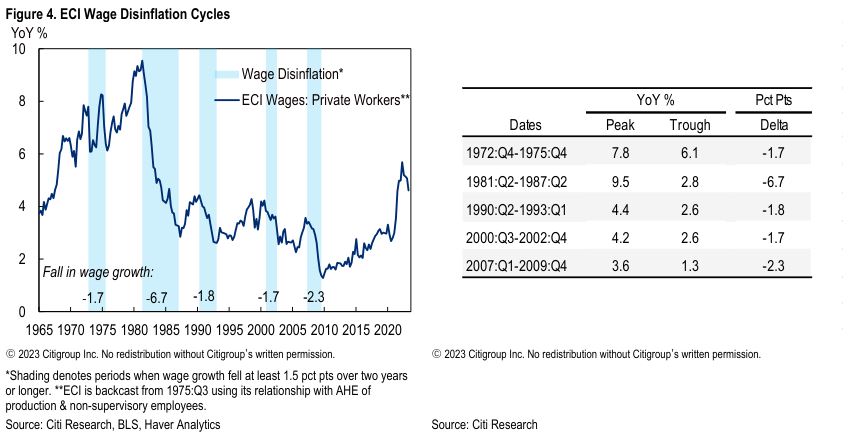

Il pericolo di recessione negli Stati Uniti è veramente scampato? Negli ultimi mesi, abbiamo visto come molti esponenti della Federal Reserve ed economisti considerino sempre meno probabile un evento recessivo negli USA. Su questo tema, è da segnalare una ricerca Citi particolarmente interessante è stata effettuata da Citi prendendo in considerazione i 5 eventi storici dal 1965 in cui si è verificata una disinflazione salariale. In tutti i casi, per uscire dall’alta inflazione e dalla rigidità del mercato del lavoro si è dovuto vedere un forte aumento della disoccupazione e si è verificata una recessione. Senza soffermarci sulle modalità di calcolo che hanno portato alla loro identificazione, i periodi sono: I calcoli di Citi mostrano che la crescita dei salari USA si trovi tra i 4% e il 4,5%, inferiore di circa l’1% rispetto ai massimi ma ancora oltre il 3%-3,5% giudicato come zona di confort della Fed (ottenuto sommando il target della Fed del 2% e la stima sulla crescita tendenziale della produttività del lavoro all’1-1,5%). Negli episodi analizzati dal 1965 in cui la crescita delle retribuzioni è calata significativamente, si è registrata una flessione media dei salari del 2,1%: in linea con quanto dovrebbero scendere ora dal picco. Oltre a questo, il tasso di disoccupazione è cresciuto di 2,7 punti percentuali.

I calcoli di Citi mostrano che la crescita dei salari USA si trovi tra i 4% e il 4,5%, inferiore di circa l’1% rispetto ai massimi ma ancora oltre il 3%-3,5% giudicato come zona di confort della Fed (ottenuto sommando il target della Fed del 2% e la stima sulla crescita tendenziale della produttività del lavoro all’1-1,5%). Negli episodi analizzati dal 1965 in cui la crescita delle retribuzioni è calata significativamente, si è registrata una flessione media dei salari del 2,1%: in linea con quanto dovrebbero scendere ora dal picco. Oltre a questo, il tasso di disoccupazione è cresciuto di 2,7 punti percentuali. Una prova del fatto che neanche questo ciclo è diverso risiede nel fatto che l’inflazione dei servizi non abitativi (non-shelter), legata alla rigidità del mercato del lavoro, è migliorata in modo limitato: ciò potrebbe significare che “gli elementi più dolorosi e impegnativi del processo di disinflazione potrebbero restare in sospeso”. Inoltre, per la Federal Reserve c’è il rischio che la rapidità della crescita salariale si radichi nelle aspettative dei lavoratori per futuri aumenti di stipendio, confluendo in ultima analisi nei prezzi. Citi nota che quando ciò accade, le Banche centrali faticano a riprendere il controllo dell’indice dei prezzi al consumo. Sebbene lo scenario di base degli analisti sia dunque per una recessione nel 2024 per gli USA, alcune caratteristiche peculiari del ciclo in corso potrebbero portare ad una conclusione unica rispetto agli ultimi 50 anni, favorendo dunque il soft landing.Fonte: ricerca Citi

Una prova del fatto che neanche questo ciclo è diverso risiede nel fatto che l’inflazione dei servizi non abitativi (non-shelter), legata alla rigidità del mercato del lavoro, è migliorata in modo limitato: ciò potrebbe significare che “gli elementi più dolorosi e impegnativi del processo di disinflazione potrebbero restare in sospeso”. Inoltre, per la Federal Reserve c’è il rischio che la rapidità della crescita salariale si radichi nelle aspettative dei lavoratori per futuri aumenti di stipendio, confluendo in ultima analisi nei prezzi. Citi nota che quando ciò accade, le Banche centrali faticano a riprendere il controllo dell’indice dei prezzi al consumo. Sebbene lo scenario di base degli analisti sia dunque per una recessione nel 2024 per gli USA, alcune caratteristiche peculiari del ciclo in corso potrebbero portare ad una conclusione unica rispetto agli ultimi 50 anni, favorendo dunque il soft landing.Fonte: ricerca Citi

- Dal 4° trimestre 1972 al 4° trimestre 1975;

- Dal 2° trimestre 1981 al 2° trimestre 1987;

- Dal 2° trimestre 1990 al 1° trimestre 1993;

- Dal 3° trimestre del 2000 al 4° trimestre 2002;

- Dal 1° trimestre 2007 al 4° trimestre 2009.

I calcoli di Citi mostrano che la crescita dei salari USA si trovi tra i 4% e il 4,5%, inferiore di circa l’1% rispetto ai massimi ma ancora oltre il 3%-3,5% giudicato come zona di confort della Fed (ottenuto sommando il target della Fed del 2% e la stima sulla crescita tendenziale della produttività del lavoro all’1-1,5%). Negli episodi analizzati dal 1965 in cui la crescita delle retribuzioni è calata significativamente, si è registrata una flessione media dei salari del 2,1%: in linea con quanto dovrebbero scendere ora dal picco. Oltre a questo, il tasso di disoccupazione è cresciuto di 2,7 punti percentuali.Una prova del fatto che neanche questo ciclo è diverso risiede nel fatto che l’inflazione dei servizi non abitativi (non-shelter), legata alla rigidità del mercato del lavoro, è migliorata in modo limitato: ciò potrebbe significare che “gli elementi più dolorosi e impegnativi del processo di disinflazione potrebbero restare in sospeso”. Inoltre, per la Federal Reserve c’è il rischio che la rapidità della crescita salariale si radichi nelle aspettative dei lavoratori per futuri aumenti di stipendio, confluendo in ultima analisi nei prezzi. Citi nota che quando ciò accade, le Banche centrali faticano a riprendere il controllo dell’indice dei prezzi al consumo. Sebbene lo scenario di base degli analisti sia dunque per una recessione nel 2024 per gli USA, alcune caratteristiche peculiari del ciclo in corso potrebbero portare ad una conclusione unica rispetto agli ultimi 50 anni, favorendo dunque il soft landing.Fonte: ricerca CitiDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

BCE: crescono le probabilità per un rialzo dei tassi

Secondo quanto riportato da Reuters la BCE dovrebbe aspettarsi un’inflazione sopra il 3% nel 2024, oltre le attese di giugno. La fonte sentita dall’agenzia di stampa ha sottolineato che le proiezioni sull’indice dei prezzi al consumo per il 2025 non subiranno cambiamenti sostanziali, mentre quelle sulla crescita verranno tagliate sostanzialmente come si attende il mercato. Questo ha fatto crescere le probabilità per un incremento dei tassi nel meeting di settembre.

Auto elettriche: l'Europa va verso sanzioni per i veicoli Made in China?

Come prevedibile, la forte concorrenza sul settore di auto elettriche per il comparto automotive europeo è finito sotto l’occhio dei regolatori europei. In un discorso al Parlamento Europeo, la Presidente della Commissione EU Ursula von der Leyen ha annunciato che verrà avviata un’indagine “antisovvenzioni” sui veicoli elettrici prodotti in Cina. In sintesi, questo potrebbe portare all’introduzione di dazi (di questa eventualità e delle sue possibili conseguenze ne avevamo parlato in questo post undefined/930).

USA: inflazione resta appiccicosa ad agosto

Ad agosto, l’inflazione USA si è attestata al 3,7%, sopra il 3,6% stimato da Reuters e il 3,2% di luglio. Su base mensile, la variazione è stata dello 0,6%, in linea con il consensus. La misurazione core, depurata degli elementi più volatili, ha visto un +0,3% su base mensile (stime allo 0,2%), arrivando al 4,3% a/a (uguale alle previsioni). Sebbene in flessione sul precedente 4,7%, la rilevazione mensile ha oltrepassato le stime, dimostrando ancora una volta quanto l’indice dei prezzi al consumo USA sia appiccicoso. A livello di singoli componenti, l’aumento più importante su base sequenziale si è vista sui prezzi dell’energia (+5,6%). La componente abitativa (shelter) ha registrato un +0,3% su base mensile, evidenziando un lieve rallentamento rispetto ai mesi precedenti. Una contrazione di rilievo riguarda i prezzi delle auto usate (-1,2% m/m), mentre quelli dei veicoli nuovi sono saliti dello 0,3% m/m.

Le azioni sotto la lente

TD Cowen ha iniziato la copertura delle azioni Beyond Meat con un rating underperform e un target price a 10 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.