USA: la crescente importanza dei consumatori ad alto reddito

01 novembre 2023

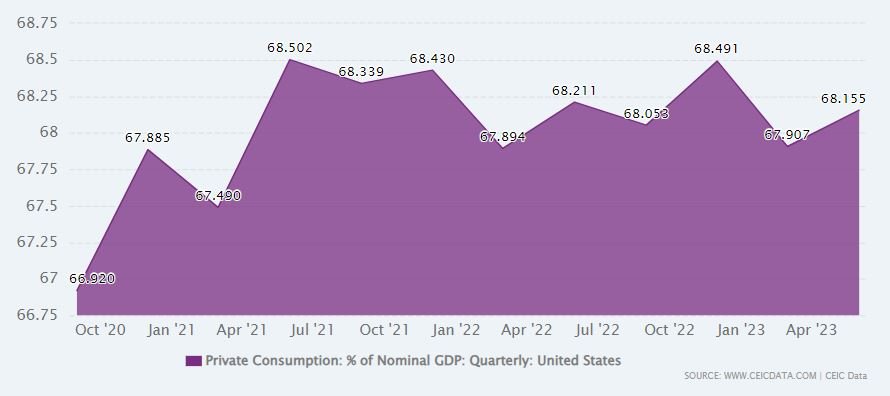

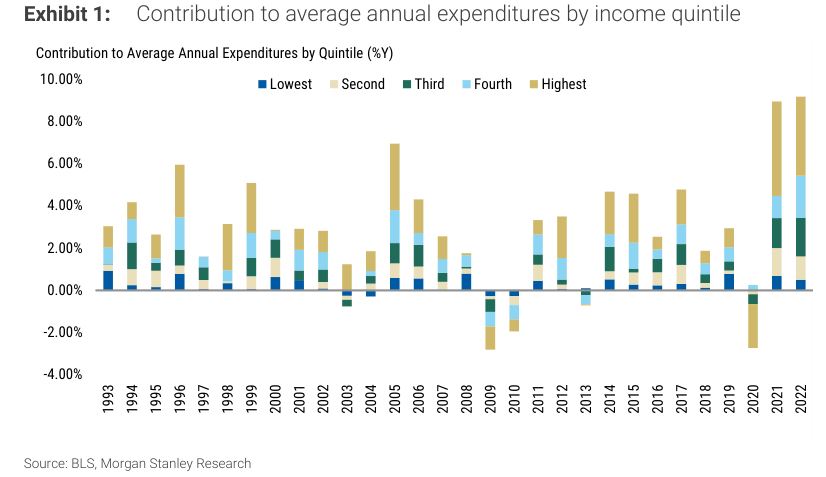

Come sappiamo, i consumi costituiscono una parte fondamentale dell’economia statunitense. Stando ai dati CEIC, a giugno i consumi privati hanno raggiunto una quota del 68,1% del PIL nominale (per fare un confronto, in EU questo numero si aggira intorno al 52%). Fonte: CEICCiò significa che una variazione nella domanda ha un forte impatto su crescita e inflazione. Approfondendo questa relazione, Morgan Stanley nota che nel post-Covid la spesa dei consumatori appartenenti al quintile di reddito più alto ha rappresentato circa il 45% del PCE nel 2020-2022, contro una media del 39% dal 2004. In un contesto in cui la spesa delle famiglie meno abbienti è sempre più in affanno, quella dei più ricchi riveste un’importanza crescente.

Fonte: CEICCiò significa che una variazione nella domanda ha un forte impatto su crescita e inflazione. Approfondendo questa relazione, Morgan Stanley nota che nel post-Covid la spesa dei consumatori appartenenti al quintile di reddito più alto ha rappresentato circa il 45% del PCE nel 2020-2022, contro una media del 39% dal 2004. In un contesto in cui la spesa delle famiglie meno abbienti è sempre più in affanno, quella dei più ricchi riveste un’importanza crescente. Fonte: ricerca Morgan StanleyTuttavia si potrebbe verificare una situazione in cui anche i consumi degli individui più abbienti rallenta. Gli analisti evidenziano che ciò storicamente avviene quando due elementi vanno in difficoltà: il patrimonio immobiliare e i posti di lavoro dei colletti bianchi (tipicamente servizi finanziari, professionali, commerciali e di informazione). Gli esperti si aspettano che i consumi ad alto reddito e la spesa aggregata si riducano. Tuttavia, per un calo più marcato si dovrà attendere una significativa perdita di ricchezza nel settore immobiliare e da licenziamenti su larga scala dei colletti bianchi.

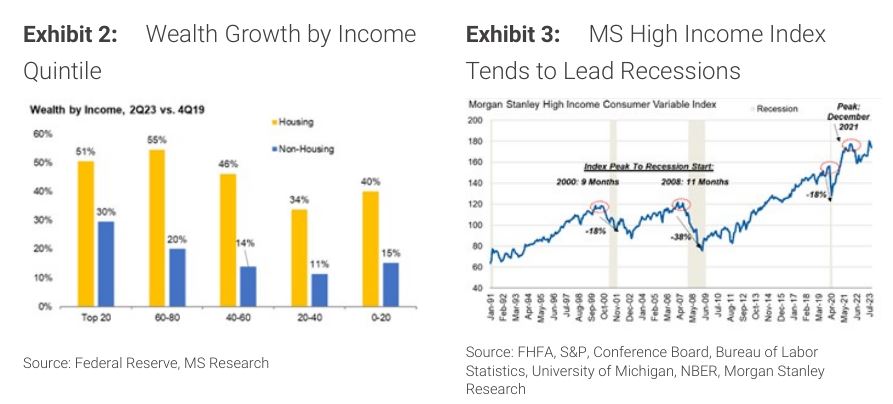

Fonte: ricerca Morgan StanleyTuttavia si potrebbe verificare una situazione in cui anche i consumi degli individui più abbienti rallenta. Gli analisti evidenziano che ciò storicamente avviene quando due elementi vanno in difficoltà: il patrimonio immobiliare e i posti di lavoro dei colletti bianchi (tipicamente servizi finanziari, professionali, commerciali e di informazione). Gli esperti si aspettano che i consumi ad alto reddito e la spesa aggregata si riducano. Tuttavia, per un calo più marcato si dovrà attendere una significativa perdita di ricchezza nel settore immobiliare e da licenziamenti su larga scala dei colletti bianchi. Fonte: ricerca Morgan StanleyTuttavia, MS prevede che i prezzi delle case rimangano stabili anche l’anno prossimo per via degli squilibri tra domanda e offerta che ne impediscono il deprezzamento nonostante i tassi elevati. Oltre a ciò, il mercato del lavoro per le professioni legate ai “white collar” resta rigido e presenta un ratio tra aperture di posti di lavoro e disoccupati oltre i livelli del 2019. C’è anche un segnale contrastante dal Morgan Stanley High Income Consumer Variable Index, che negli ultimi due cicli economici ha raggiunto un picco tra i 9 e gli 11 mesi prima di una recessione. Ora l’indice si sta avvicinando ad un nuovo massimo.

Fonte: ricerca Morgan StanleyTuttavia, MS prevede che i prezzi delle case rimangano stabili anche l’anno prossimo per via degli squilibri tra domanda e offerta che ne impediscono il deprezzamento nonostante i tassi elevati. Oltre a ciò, il mercato del lavoro per le professioni legate ai “white collar” resta rigido e presenta un ratio tra aperture di posti di lavoro e disoccupati oltre i livelli del 2019. C’è anche un segnale contrastante dal Morgan Stanley High Income Consumer Variable Index, che negli ultimi due cicli economici ha raggiunto un picco tra i 9 e gli 11 mesi prima di una recessione. Ora l’indice si sta avvicinando ad un nuovo massimo.

Fonte: CEICCiò significa che una variazione nella domanda ha un forte impatto su crescita e inflazione. Approfondendo questa relazione, Morgan Stanley nota che nel post-Covid la spesa dei consumatori appartenenti al quintile di reddito più alto ha rappresentato circa il 45% del PCE nel 2020-2022, contro una media del 39% dal 2004. In un contesto in cui la spesa delle famiglie meno abbienti è sempre più in affanno, quella dei più ricchi riveste un’importanza crescente.Fonte: ricerca Morgan StanleyTuttavia si potrebbe verificare una situazione in cui anche i consumi degli individui più abbienti rallenta. Gli analisti evidenziano che ciò storicamente avviene quando due elementi vanno in difficoltà: il patrimonio immobiliare e i posti di lavoro dei colletti bianchi (tipicamente servizi finanziari, professionali, commerciali e di informazione). Gli esperti si aspettano che i consumi ad alto reddito e la spesa aggregata si riducano. Tuttavia, per un calo più marcato si dovrà attendere una significativa perdita di ricchezza nel settore immobiliare e da licenziamenti su larga scala dei colletti bianchi.Fonte: ricerca Morgan StanleyTuttavia, MS prevede che i prezzi delle case rimangano stabili anche l’anno prossimo per via degli squilibri tra domanda e offerta che ne impediscono il deprezzamento nonostante i tassi elevati. Oltre a ciò, il mercato del lavoro per le professioni legate ai “white collar” resta rigido e presenta un ratio tra aperture di posti di lavoro e disoccupati oltre i livelli del 2019. C’è anche un segnale contrastante dal Morgan Stanley High Income Consumer Variable Index, che negli ultimi due cicli economici ha raggiunto un picco tra i 9 e gli 11 mesi prima di una recessione. Ora l’indice si sta avvicinando ad un nuovo massimo.Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Semiconduttori: per il settore torna il sereno?

Stando ai dati riportati da Refinitiv, le vendite dei produttori di semiconduttori a livello globale (media a 3 mesi) sono crollate dal picco di maggio 2022 a 51,652 miliardi di dollari. Il valore è sceso a 39,697 miliardi di dollari (-23,01%), per poi riprendersi a 44,04 miliardi ad agosto. Diversi manager di società del settore ritengono però che ora il peggio sia alle spalle. Samsung ad esempio ha dichiarato che c’è dell’ottimismo derivante dall’IA e dai nuovi PC e smartphone che dispongono di più memoria.Il settore è noto per i frequenti “boom-bust”: nel corso della pandemia l’esplosione della domanda di prodotti tecnologici aveva portato a quello che è stato definito come il “chip-shortage”, in cui queste componenti erano sostanzialmente introvabili. Nel 2022 poi, diversi fattori come l’inflazione e il conflitto in Ucraina hanno portato i consumatori e le aziende a tagliare la spesa per il tech, lasciando i produttori di microchip con un eccesso di scorte. Questi ultimi si sono trovati a dover ridurre la produzione, dilazionare gli investimenti, licenziare e sospendere le assunzioni. La domanda di smartphone resta debole, le vendite di veicoli elettrici non accelerano quanto previsto e la Cina sta sperimentando una forte incertezza economica.International Business Strategies prevede che i ricavi del settore scendano del 12% nel 2023 per poi rimbalzare dell’11% nel 2024 arrivando a 550 miliardi di dollari. IBS ritiene che la domanda sia in ripresa per i chip usati nelle server farm e in quelli relativi all’IA. Ad ottobre inoltre un altro fattore di incertezza si è ridotto, in quanto gli USA hanno permesso a TSMC, Samsung e SK Hynix di continuare a importare attrezzature USA per le fabbriche di microchip in Cina. Nel lungo periodo le attese restano positive: sempre IBS ritiene che il fatturato a livello globale dovrebbe arrivare a oltre 1.000 miliardi di dollari entro il 2030 per via delle tecnologie di nuova generazione, l’IA e la guida autonoma.Fonte: Wall Street Journal

Cina: il problema del debito risale al 1994

Come avevamo evidenziato in diversi post (ad esempio undefined/1325), in Cina c’è una problematica a livello di debito locale. Il FMI stima che nel 2022 il livello raggiunto dai LGFV sia stato di 7.800 miliardi di dollari o, detta in altri termini, il 48% del PIL cinese. Questa cifra poi non tiene conto dei veicoli di finanziamento più piccoli che non hanno accesso al mercato dei bond e non sono quindi obbligate a diffondere i dati finanziari.A livello storico la problematica con il debito locale in Cina risale al 1994, con la revisione della tassazione dell’allora Premier Zhu Rongji, il quale ha dato al governo centrale maggiore potere fiscale. Dopo l’apertura del 1978 il Paese ha implementato il fiscal responsibility system, in cui le amministrazioni locali dovevano consegnare una predeterminata quota di entrate fiscali e trattenere il resto. Questo ha portato i funzionari a sviluppare la crescita. Tuttavia, con il passare del tempo il centro di potere di Pechino si è sentito più povero mentre le regioni prosperavano. Nel 1993 il rapporto tra le entrate del governo centrale e quelle totali era passato dal 40,5% di 10 anni prima al 22%. Con la riforma del ’94 questo valore è salito al 56%, mentre la spesa è salita di solo il 2%. Negli anni successivi Pechino ha tassato più di quanto spendeva, portando ad un forte deficit dei governi locali. Ora sembra che Pechino si stia accorgendo della problematica, aggiungendo più debito al bilancio.L’unico modo per risanare la situazione è giudicata quella di riportare in auge la formula di ripartizione precedente al 1994, dando più soldi alle municipalità. Ciò provocherebbe un’altra revisione delle LGFV, un ridisegno dei budget dei dipartimenti e un decentramento del potere fiscale. Un ulteriore effetto potrebbe essere un ridimensionamento delle ambizioni militari di Xi Jinping. Un’altra soluzione sarebbe che Pechino si accorpasse l’onere fiscale. La conseguenza altrimenti sarebbe ulteriore debito ombra da parte delle amministrazioni locali.Fonte: Bloomberg

Dichiarazioni de Guindos e Muller (BCE) su inflazione

Luis de Guindos, Vicepresidente della BCE, ha detto che i numeri sull’inflazione sono positivi e che la decelerazione nel dato core è un elemento importante. Intanto il Governatore della Banca estone Madis Muller ha affermato che i prezzi in Eurozona stanno “chiaramente scendendo”, anche se restano troppo alti. Per Muller la preoccupazione principale è la crescita relativamente veloce dei salari, oltre alle tensioni geopolitiche in Medio Oriente.

USA: occupazione ADP di ottobre sotto le attese, nuovi segnali di rallentamento del mercato del lavoro

A ottobre, in USA l’occupazione ADP si è attestata a 113mila unità, sotto le 150mila attese da Reuters e oltre le 89mila di settembre. I dati evidenziano che la domanda di lavoratori sta continuando a raffreddarsi (avremo più informazioni in merito venerdì). Il settore tempo libero e ospitalità ha aggiunto il minor numero di posti da inizio 2022. I lavoratori che hanno mantenuto il loro posto di lavoro hanno registrato una crescita della retribuzione del 5,7%, mentre chi lo ha cambiato ha visto un +8,4%: entrambi i valori sono ai livelli di crescita più bassi dal 2021.

Comunicato stampa della decisione della Fed

Come da attese e in una decisione unanime, la Fed ha lasciato i tassi fermi all’intervallo 5,25%-5,50%. Secondo il comunicato stampa dell’istituto centrale, l’economia USA è cresciuta in modo solido nel terzo trimestre, il mercato del lavoro resta forte e l’inflazione rimane elevata.Per questo motivo, un altro rialzo del costo del denaro non può essere escluso. L’istituto centrale continua a monitorare gli effetti dei precedenti incrementi del costo del denaro. Inoltre, la Federal Reserve ha evidenziato che l’inasprimento delle condizioni finanziarie potrebbe pesare sull’attività economica.

Conferenza stampa Jerome Powell

Nella sua conferenza stampa, Jerome Powell ha ribadito che la Fed potrebbe dover alzare nuovamente i tassi, anche se il rialzo dei rendimenti dei Treasury ha ridotto la necessità di ulteriori incrementi. Per ora, non si può essere sicuri che il costo del denaro abbia raggiunto il suo picco. Per Powell, le condizioni finanziarie si sono notevolmente inasprite negli ultimi mesi, anche a causa dell’aumento degli yield obbligazionari e mentre i precedenti rialzi stanno esercitando pressioni al ribasso su economia e inflazione. I pieni effetti della campagna di inasprimento devono ancora essere sentiti a pieno. Il Governatore della Fed ha ribadito la cautela del board nel prendere le decisioni e che le prossime scelte saranno fatte meeting per meeting. Come atteso da diversi analisti, Powell ha ripetuto le parole del discorso di ottobre a New York, in cui si evidenziava che ulteriori prove di crescita oltre il trend o di un mancato allentamento delle tensioni sul mercato del lavoro potrebbero mettere a rischio i progressi fatti sul fronte inflazionistico, giustificando altri rialzi dei tassi.

Le azioni sotto la lente

- Citigroup ha tagliato il target price di Coinbase da 105 a 90 dollari

- Jefferies ha alzato il prezzo obiettivo sulle azioni UniCredit da 33,8 a 39,9 euro

- A ottobre, NIO ha consegnato 16.074 veicoli, il 59,8% in più su base annuale. Dall’inizio dell’anno le consegne sono state 126.067, il 36,3% in più a/a.

- Claudio Descalzi, AD di ENI, ha detto che sono in corso colloqui con Energy Infrastructure Partners per la cessione di parte di Plenitude

Le trimestrali di giornata

Trimestrale AMD

- Ricavi: 5,8 miliardi di dollari, stime a 5,695 miliardi (dati Refinitiv)

- EPS: 0,70 dollari, previsioni a 0,68 dollari (dati Refinitiv)

- Ricavi segmento Client: 1,453 miliardi di dollari, attese a 1,188 miliardi (dati Refinitiv)

- Ricavi segmento Data Center: 1,598 miliardi di dollari, attese a 1,616 miliardi (dati Refinitiv)

- Ricavi segmento Embedded: 1,243 miliardi di dollari, attese a 1,315 miliardi (dati Refinitiv)

- Ricavi segmento Gaming: 1,506 miliardi di dollari, attese a 1,532 miliardi (dati Refinitiv)

- Lisa Su, Presidente e AD di AMD, ha detto che la crescita dei ricavi è stata guidata dalla domanda per la serie di processori per PC Ryzen 7000 e dalle vendite record di processori per i server

- La crescita del fatturato è stata impattata negativamente dalle vendite più basse dei segmenti Client e Gaming

- EBITDA: 1,439 miliardi contro un consensus a 1,653 miliardi (dati Refinitiv)

- Il margine lordo si è attestato al 47%, meglio del 42% del 2° trimestre 2022

- Per il 4° trimestre, il gruppo si attende ricavi di circa 6,1 miliardi di dollari (+/- 300 milioni di dollari)

Trimestrale CVS HEALTH

- Ricavi: 89,764 miliardi di dollari contro previsioni a 88,254 miliardi di dollari (dati Refinitiv)

- EPS: 2,21 dollari, stime e 2,13 dollari (dati Refinitiv)

- EBIT: 4,456 miliardi di dollari, consensus a 4,170 miliardi (dati Refinitiv)

- Per l’intero anno la società si aspetta EPS tra 8,5 e 8,7 dollari, mentre il cash flow operativo è stimato tra 12,5 e 13,5 miliardi di dollari. I ricavi sono visti tra 351,5 e 357,3 miliardi di dollari

Trimestrale ESTEE LAUDER

- Ricavi: 3,518 miliardi di dollari, stime a 3,529 miliardi (dati Refinitiv)

- EPS: 0,09 dollari, attese a -0,22 dollari (dati Refinitiv)

- La società ha comunicato che la flessione delle vendite dell’11% è principalmente dovuta alle pressioni nel settore travel retail dell’Asia e da venti contrari dovuti alla ripresa più lenta del previsto nella Cina continentale

- La società ha abbassato l’outlook sul 2024

- Per il 2° trimestre 2024 fiscale, il gruppo si aspetta una flessione dei ricavi tra l’11% e il 9% su base annuale. Gli EPS sono stimati tra -0,47 e -0,57 dollari, con un impatto di 0,08 dollari derivante dalle tensioni in Israele e Medio Oriente

- Per l’intero 2024 fiscale, la società vede vendite nette tra il -2% e il +1%. Gli EPS sono invece attesi tra 2,08 e 2,35 dollari. Nel trimestre precedente le stime per l’anno erano per una crescita dei ricavi tra il 5% e il 7% ed EPS tra 3,43 e 3,70 dollari.

Trimestrale NORWEGIAN CRUISE LINE

- Ricavi: 2,536 miliardi di dollari, stime a 2,529 miliardi (dati Refinitiv)

- EPS: 0,75 dollari, attese a 0,69 dollari (dati Refinitiv)

- La società è riuscita ad archiviare un record di ricavi, i quali sono cresciuti del 33% a/a

- L’occupazione è stata del 106,1%, in linea con la guidance societaria

- La posizione cumulativa prenotata per il 4° trimestre 2023 rimane a livelli record e a prezzi più elevati. La vendita anticipata di biglietti, inclusa la porzione a lungo termine è di 3,1 miliardi di dollari, il 59% in più su base annuale

- Nel breve termine, il gruppo ha “prudenzialmente moderato le aspettative”, tenendo d’occhio il rapido evolversi degli eventi macroeconomici e geopolitici

- Per il 4° trimestre, il gruppo si aspetta net yield tra il 7,25% e l’8,25%, un’occupazione del 98%, un EBITDA adjusted di circa 360 milioni di dollari ed EPS a -0,15 dollari (da un break-even atteso in precedenza).

- Per l’intero 2023, Norwegian vede net yield tra il 3,75% e il 4,25%, un’occupazione del 102,6%, un EBITDA adjusted di circa 1,86 miliardi di dollari ed EPS a 0,73 dollari (da precedenti 0,80 dollari)

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO