Azioni USA: nel 2025 preferire i titoli di qualità

Contrariamente a quanto indica la statistica, dicembre è stato un mese negativo per i mercati azionari. Innanzitutto, si deve considerare che da settembre a novembre le performance sono state storicamente molto solide, grazie al venir meno dei timori di recessione, all’avvio aggressivo del taglio dei tassi da parte della Federal Reserve e ai risultati delle elezioni presidenziali.

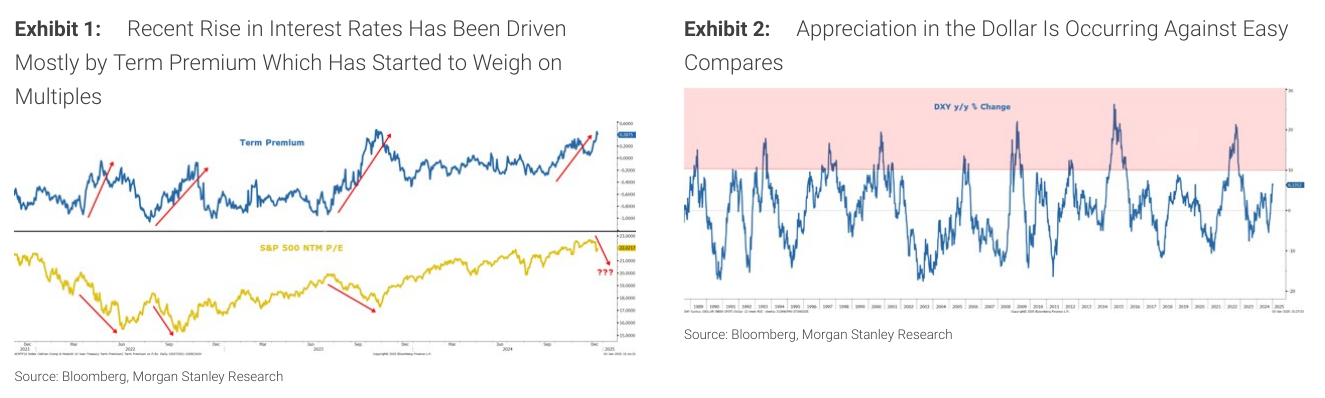

In secondo luogo, i tassi di interesse a lungo termine sono saliti in modo deciso dopo i minimi estivi. Secondo Michael Wilson di Morgan Stanley, il ribasso potrebbe indicare che il mercato avrebbe iniziato a chiedersi se le riduzioni del costo del denaro siano state eccessive o troppo veloci visti i dati economici più positivi.

Un altro fattore segnalato da Wilson è l’aumento di 77 punti base del premio a termine rispetto a settembre. Questo potrebbe derivare dall’incertezza sulla sostenibilità fiscale o dalla questione citata prima.

Fonte: ricerca Morgan Stanley

A ciò si aggiunge il rafforzamento del dollaro, che sta raggiungendo un livello che potrebbe pesare sulle azioni delle società con un’esposizione significativa alle vendite all’estero.

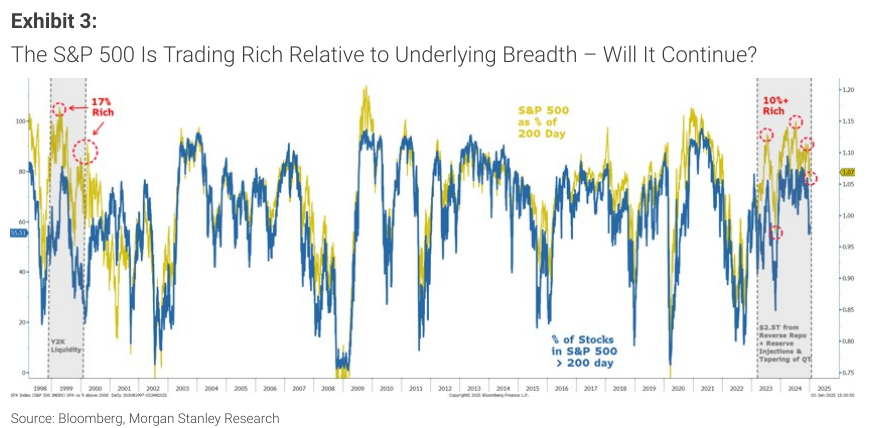

Un elemento segnalato da MS è la divergenza tra l’S&P 500 e la media mobile a 200 giorni con la percentuale di titoli che scambiano sopra la loro media a 200 giorni è storicamente molto ampia.

Fonte: ricerca Morgan Stanley

Questo gap si può chiudere con un miglioramento dell’ampiezza attraverso tassi più bassi, dollaro più debole, revisioni degli utili più forti e chiarezza sulle politiche tariffarie. Un altro modo è che l’S&P 500 si avvicini alla sua media a 200.

La variabile più importante da monitorare nel 2025 saranno i tassi: per rivedere un contesto in cui i dati economici positivi spingono le azioni anche con tassi più alti, si dovranno vedere più prove di attività economica forte. Se non ci fosse questa dinamica di crescita, letture più rigide di inflazione creerebbero una correlazione negativa tra azionario e rendimento dei bond.

Il recente andamento dei tassi potrebbe essere un altro fattore per guardare alle azioni di qualità. A ciò si aggiungono altri 2 elementi:

- Il primo deriva dall’opinione che ci si trovi in un contesto di fine ciclo, che è coerente con la sovraperformance di questo tipo di titoli;

- Le revisioni degli utili per i fattori di alta qualità stanno aumentando.

L’incremento recente dei rendimenti fornisce un altro sostegno, in quando le aziende con bilanci più solidi e meno leva resteranno meno sensibili ai tassi.

Fonte: ricerca Morgan Stanley

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.