Dicembre: stagionalità favorevole ai rialzi per gli indici USA ed EU

Come avevamo anticipato in questo articolo, novembre aveva buone probabilità di chiudere in territorio positivo. Quali sono invece le attese per l’ultimo mese dell’anno? Abbiamo svolto il consueto studio sulla stagionalità sui principali indici di Borsa di Europa ed USA, utilizzando i dati Bloomberg e Refinitiv. I dati su S&P 500 e Dow Jones partono dal 1930, quelli del NASDAQ 100 dal 1985, quelli sul FTSE Mib dal 1998, quelli sul DAX dal 1959 e quelli sul CAC 40 dal 1987. Vediamo i risultati partendo come di consueto dagli USA.

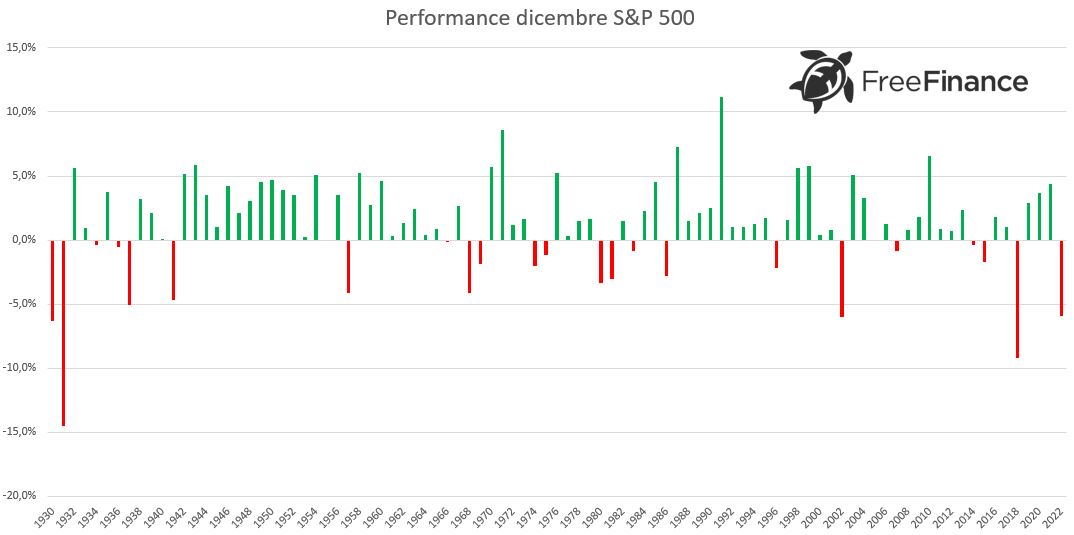

Per l’S&P 500, dicembre risulta positivo nel 73,12% dei casi, con una variazione media del +2,96%. La performance media è dell’1,28%, mentre quando la chiusura è negativa si assiste mediamente ad un -3,27%.

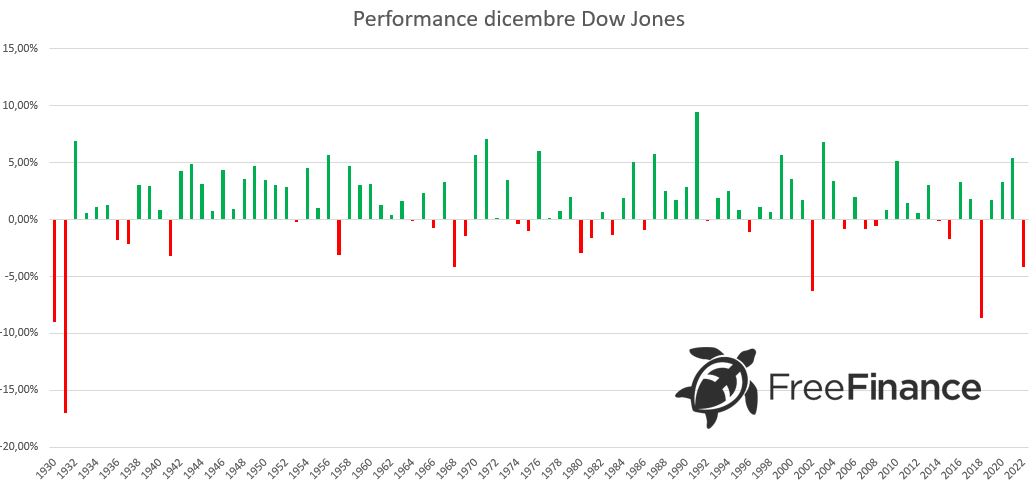

Per il Dow Jones i dati non cambiano molto, in quanto l’ultimo mese dell’anno è stato positivo il 70,97% delle volte con una variazione media del +2,97%. Negli altri casi si è osservato un -2,8% medio, mentre in generale la performance è dell’1,3% medio.

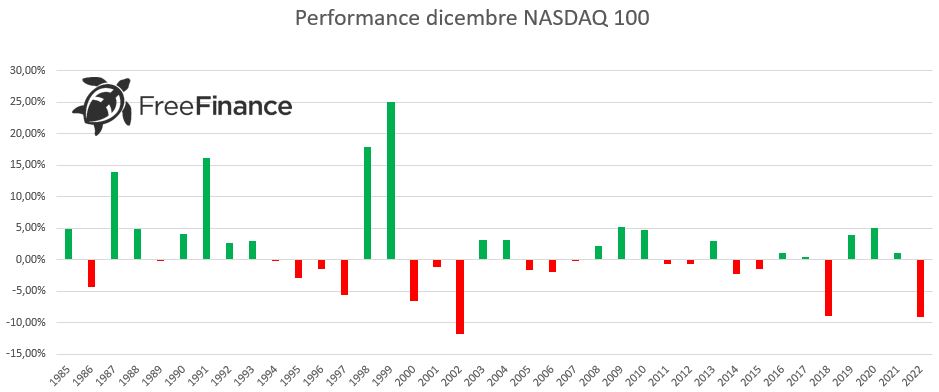

Arriviamo al NASDAQ 100, in cui si verifica una situazione diversa: dicembre tende sempre ad essere positivo, ma solo nel 52,63% dei casi osservati dal 1985 e con una variazione media del +6,28%. Quando il mese chiude negativo, si osserva un -3,42% medio, mentre in generale la variazione tende ad essere del +1,68%.

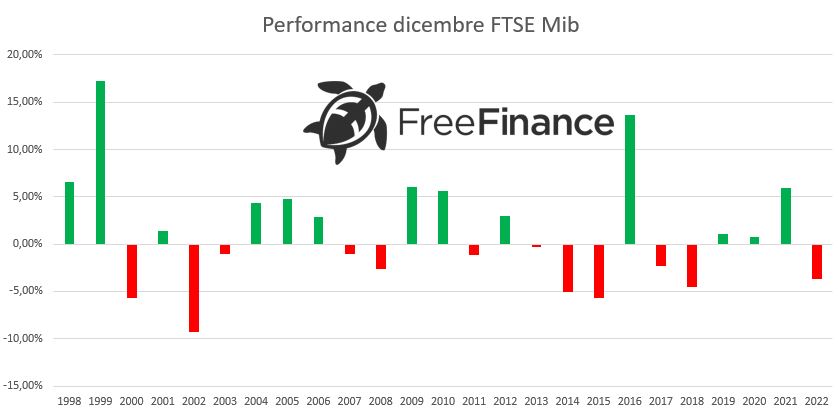

Guardando all’Europa, il FTSE Mib ha chiuso un dicembre positivo nel 52% delle volte dal 1998. Se positiva, la variazione media è stata del +5,62%, mentre negli altri casi è stata del -3,53%. In media la performance è del +1,23%.

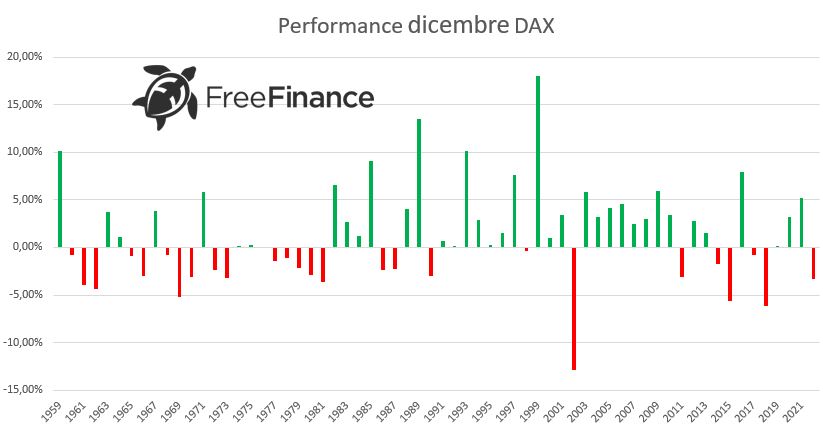

Il DAX ha visto chiudere l’ultimo mese dell’anno in positivo nel 57,81% delle volte, con una variazione media del +4,32%. Quando si è registrata una chiusura sotto la pari, la performance è stata mediamente del -2,99%, mentre il valore generale è stato del +1,25%.

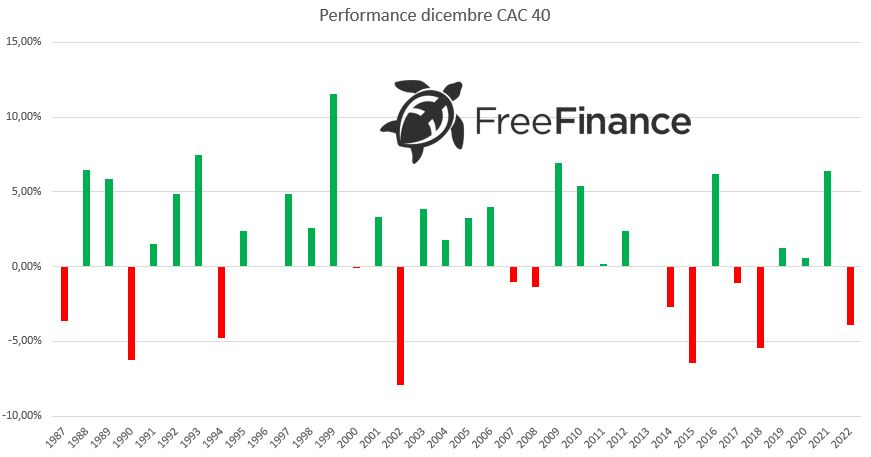

Infine, il CAC 40 ha visto un dicembre positivo nel 66,67% delle volte. La variazione media generale è stata del +1,35%: +3,88% nei casi positivi, -3,72% negli altri.

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Cosa attendersi dall’inflazione dell’Eurozona nel 2024?

Ieri l’inflazione dell’Eurozona è scesa ulteriormente, arrivando al 2,4% (https://t.me/freefinancepro/1957). Con le prossime misurazioni, si potrebbe però assistere ad un rimbalzo del dato. Credit Agricole si aspetta che già a dicembre 2023 si verifichi un rimbalzo sopra il 3% con effetti base positivi, perlopiù a causa del sussidio tedesco arrivato a dicembre 2022 al fine di ridurre le bollette energetiche prima della stagione natalizia.

Per il 2024 la discesa potrebbe non essere così scontata, tanto che l’indice dei prezzi al consumo potrebbe rimanere intorno al 3% per tutto l’anno (CA si aspetta un 2,9% dell’headline e un 2,6% della core).

Gli analisti identificano 4 motivi principali che sosterranno i prezzi:

- Il primo è relativo alla rimozione delle misure di sostegno implementate per far fronte alla crisi energetica del 2022.

- Il secondo implica un rimbalzo dei prezzi dell’energia. In particolare, le pressioni del petrolio e del gas naturale sono superiori rispetto a quelle esercitate solo sei mesi fa.

- L’inflazione alimentare è ancora distante dalla fine, sebbene sia rallentata notevolmente. CA vede la rilevazione attestarsi intorno al 3,5%, sostenuta da prezzi alla produzione ancora elevati, dagli eventi atmosferici, dall’aumento dei prezzi dell’energia e da un maggior costo del lavoro per produttori e rivenditori di generi alimentari.

- La rigidità del mercato del lavoro e la dinamica dei salari. Gli analisti evidenziano come le trattative salariali per il 2024 indichino aumenti tra il 4% e il 4,5% (in linea con il 4,3% previsto dalla BCE).

A sostegno di una flessione dell’inflazione ci sono invece tre elementi:

- Gli effetti base cumulati saranno meno forti e più volatili nel 2024, ma resteranno presenti. L'impatto stimato sull’inflazione è di 2,4 punti, ben al di sotto dei 7,6 del 2023.

- Una prosecuzione della riduzione delle tensioni sulle catene di approvvigionamento. Il rischio è relativo alle tensioni geopolitiche.

- Gli effetti residui della politica monetaria restrittiva, che tende ad operare con un ritardo di 18 mesi. Questo elemento potrebbe rallentare i consumi, portando le aziende a ridurre i prezzi. L’aumento dei salari reali potrebbe invece compensare questi effetti.

Secondo Credit Agricole, i fattori a sostegno dell’inflazione sono troppo numerosi per permettere al dato di tornare al 2% nel 2024.

Dichiarazioni Nagel (BCE) su inflazione e livello dei tassi

Joachim Nagel, Presidente della Bundesbank, ha affermato che l’inflazione dell’Eurozona sta andando nella giusta direzione, ma ciò non significa che si debba escludere un altro rialzo dei tassi. Inoltre, non dovrebbe nemmeno essere discussa l’ipotesi di un taglio del costo del denaro. Per Nagel ci sono diversi rischi che potrebbero portare ad un aumento dei prezzi, come ad esempio i rischi geopolitici.

Taglio OPEC+ da 900mila barili al giorno: ecco cosa ne pensano gli analisti

Alla fine, l’OPEC+ ha preso la decisione di tagliare la produzione di ulteriori 900mila barili al giorno, sotto il milione delle indiscrezioni. Con la scelta di ieri, il Cartello porterà le riduzioni totali a 2,2 milioni di barili al giorno a partire dal 2024. Questi includono i tagli volontari di 1,3 milioni di barili al giorno da parte di Arabia Saudita e Russia, che verranno estesi. Nei 900mila barili della riduzione, 200mila sono relativi alle riduzioni dell’export di carburante da parte di Mosca, i restanti saranno divisi tra sei componenti. Arabia Saudita, Russia, Emirati Arabi Uniti, Iraq, Kuwait, Kazakistan e Algeria hanno dichiarato che, se le condizioni di mercato lo permetteranno, i tagli saranno eliminati gradualmente dopo il 1° trimestre. Il fatto che il mercato scontasse un calo di produzione più marcato e che i tagli stabiliti sono su base volontaria, ha fatto scendere sensibilmente le quotazioni della materia prima. Inoltre, l’Angola ha detto che rifiuterò la sua quota di riduzione. Ma cosa ne pensano gli analisti?

- Per Morgan Stanley, il lungo periodo richiesto per stabilire questi tagli e il fatto che non facciano parte di un piano formale, sottolinea che l’impegno ad attuarli sarà limitato. Il deficit per il primo trimestre dovrebbe ora essere di 300mila barili al giorno, ma è previsto un surplus per il 2° e 3° trimestre.

- Per Goldman Sachs, il taglio è una risposta temporanea all’aumento di scorte e offerta. L’aumento della capacità inutilizzata e la volontarietà della riduzione evidenzia che altri tagli saranno sempre più difficili da attuare.

- UBS ritiene che la decisione eviterà un eccesso di offerta nel 1° trimestre. Inoltre, è stata generata confusione perché è stata lasciato ai singoli componenti il compito di comunicare l’entità dei rispettivi tagli.

- Rystad Energy ritiene che la decisione sia una magra vittoria per l’Arabia Saudita: l’incapacità di ottenere un accordo a livello di gruppo non lascia presagire nulla di buono perla sua unità e la sua capacità di bilanciare il mercato. Le previsioni sono per un deficit di 400mila barili al giorno nel 1° semestre e di un Brent tra 80 e 85 dollari al barile. Con l’entrata del Brasile inoltre, la quota di mercato tornerà ai livelli del 2018 (60%).

- ANZ Group ritiene che la mancanza della pubblicazione di un accordo mette in gioco la prospettiva che alcuni produttori non aderiscano al taglio. Se i componenti selezionati rispettano il deal invece, il mercato dovrebbe restare rigido.

- A/S Global Risk Management ha evidenziato che il mercato dubiterà che i singoli Paesi si atterranno alla riduzione. Ciò ha provocato un danno alla credibilità dell’OPEC.

- Più positivi gli analisti di Bernstein, che ritengono che sebbene i tagli annunciati pongano domande a livello di compliance, il gruppo sta lavorando per prevenire la costruzione di riserve e di evitare una flessione eccessiva dei prezzi sotto gli attuali livelli. Al di fuori degli shock sulla domanda, i prezzi sono ritenuti ben supportati.

- Ad avere una view meno negativa rispetto agli altri vi è anche Macquarie Bank, secondo cui l’annuncio “dovrebbe smorzare un quadro fondamentale altrimenti molto negativo nel 1° trimestre 2024”. Tuttavia, la mossa era già scontata dal mercato. L’esito dell’incontro rappresenta comunque un progresso verso una migliore ripartizione degli oneri tra l’Arabia Saudita e gli altri componenti del Cartello.

Fonte: Bloomberg, Reuters

Dichiarazioni Goolsbee (Fed) e Villeroy (BCE) su inflazione e tagli dei tassi

- Austan Goolsbee, Presidente della Fed di Chicago, ha detto ribadito l’opinione secondo cui l’inflazione è sulla buona strada per raggiungere il target, con la flessione che verrà aiutata nei prossimi mesi da un calo della componente abitativa. I progressi sono stati aiutati anche dao miglioramenti in merito all’offerta di lavoro e di beni. Goolsbee ritiene che il mercato del lavoro sia molto forte, ma si sta equilibrando in maniera migliore e sta preparando l’economia USA al soft landing. L’esponente del board della Fed ha inoltre evidenziato che la stretta monetaria continuerà se l’indice dei prezzi al consumo non sarà nel percorso per archiviare l’obiettivo, nemmeno in presenza di un aumento della disoccupazione. Inoltre, se i progressi si fermassero o andassero nella direzione sbagliata, la Fed “farà quello che serve”.

- Francois Villeroy de Galhau, Presidente della Bank of France, ha detto che la BCE non è pronta a considerare un taglio ora, con la questione che verrà esaminata “ad un certo punto nel 2024”. Villeroy ha ripetuto che se non ci dovessero essere altri shock, i rialzi del costo del denaro sono conclusi. Inoltre, i recenti dati sui prezzi mostrano che i progressi sono ancora più veloci del previsto.

Powell (Fed) prematuro dire se la politica monetaria è abbastanza restrittiva

Jerome Powell, Presidente della Fed, ha detto che sono più equilibrati i rischi di aver fatto troppo sui tassi e quelli di aver fatto troppo poco. Il Governatore della Banca centrale USA ha affermato che la politica monetaria sta rallentando l’economia come previsto, con il tasso di riferimento arrivato in territorio restrittivo. Per Powell, è probabile che gli effetti dell’inasprimento della politica monetaria non si siano ancora fatti vedere del tutto e si deve quindi procedere con cautela. È ancora prematuro dire se la lotta all’aumento dei prezzi è finita e, se dovesse servire, la Fed è pronta ad alzare ancora il costo del denaro. Il Governatore della Federal Reserve ha detto che vi è un’incertezza insolitamente elevata sulle prospettive economiche dei funzionari della Banca centrale, anche se si stanno delineando i contorni del soft landing. Per quanto concerne il mercato del lavoro, il ritmo di creazione di nuovi posti resta sostenuto, ma sta rallentando verso un livello più sostenibile. Inoltre, la crescita dei salari si sta spostando su aree più coerenti con un ritorno dei prezzi al 2%.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.