Il Portafoglio in Certificati di Alessandro Pavan – 12.11.2021

Dopo cinque settimane consultive di rialzo, sembra far capolino il segno rosso sull’andamento degli indici americani. Il condizionale è d’obbligo visto che manca ancora la seduta odierna e il mercato americano ci ha ormai abituato a robusti recuperi in seguito ai leggeri storni. Al momento, il bilancio segna -1,80% per il Nasdaq e -0,80% per l’S&P500 nell’ultima ottava, penalizzata da un dato sull’inflazione americana che comincia ad essere preoccupante. Le parole di Biden, che ha assicurato il massimo impegno da parte del governo per il contenimento dell’aumento dei prezzi, hanno subito raffreddato i timori e frenato la discesa. Il presidente americano ha anche sostenuto che i colli di bottiglia sull’approvvigionamento sono in via di risoluzione e con essi, dovrebbe andarsene anche questa inflazione galoppante.

Nel vecchio continente, continua a mantenere un andamento simile ai mercati d’oltreoceano il FTSE MIB che, come i rispettivi americani, questa settimana rifiata e segna un ribasso del -0,68% con invece il DAX in controtendenza a +0,41%, il quale però veniva da settimane meno rialziste rispetto agli latri indici.

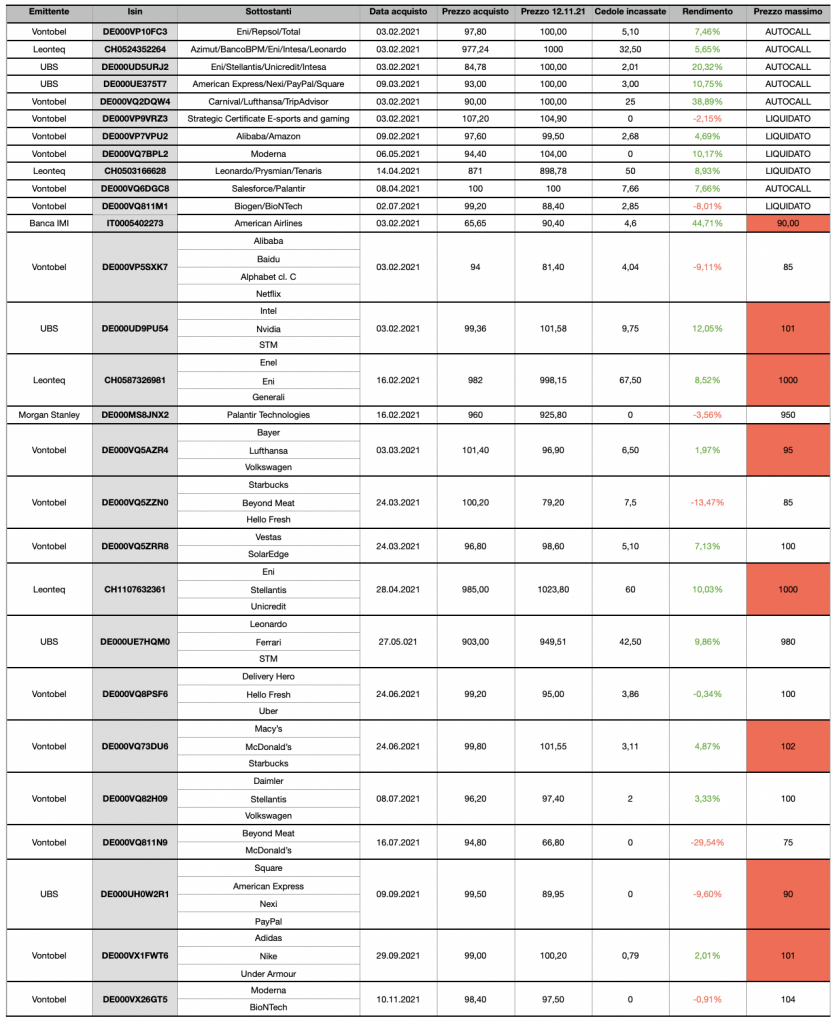

In questo contesto di leggero ribasso, l’andamento del portafoglio è stato ampiamente penalizzato più che dall’andamento dei mercati nel complesso, dalla pesante discesa di due sottostanti: Beyond Meat e Palantir.

Di Beyond Meat è già stato detto molto in questi giorni e per eventuali approfondimenti vi rimando all’articolo pubblicato da Francesca e ai vari post nel gruppo Facebook di FreeFinance. L’azienda americana è presente in due certificati nel portafoglio ed in entrambi rappresenta il worst of: Starbucks/BeyondMeat/HelloFresh e McDonalds/BeyondMeat. La quotazione dei due prodotti è crollata nella settimana, rispettivamente -12,82% e -20,54% e la differenza sta nel fatto che mentre il primo ha barriera a 75,13$, il secondo ce l’ha a 91,488$ ed al momento il titolo prezza sotto. Per quanto concerne l’operatività sui due prodotti, valuterò nel corso della prossima settimana come il titolo reagisce, ed eventualmente andrò ad analizzare se ci siano i presupposti di convenienza per uno switch.

Per quanto riguarda Palantir invece, nonostante una trimestrale sopra le attese, sia in termini di ricavi che di utili, il titolo ha stornato in modo importante nel più classico dei sell on news dopo che nel mese di ottobre era passato da 23$ a quasi 27$. L’azione, presente nel solo athena di Morgan Stanley, ha spinto giù il prezzo del 9,74% sul certificato, allontanando il sottostante dallo strike a 32,58$ che ne garantirebbe il rimborso a premio. La scadenza è ancora molto lontana, sono convinto nel medio periodo questo certificato ci darà soddisfazioni.

Nel complesso il portafoglio vede ovviamente scendere la sua performance al 8,87%, senza l’ausilio di alcuno stacco cedola (le cinque cedole previste per il mese di novembre hanno tutte osservazione nell’ultima settimana).

Come annunciato nel gruppo qualche giorno fa, ho modificato la composizione del portafoglio liquidando il certificato su Biogen/BioNTech e sostituendolo con uno del medesimo settore su Moderna/BioNTech. Vi rimando all’articolo dedicato per gli approfondimenti sul prodotto e sui sottostanti mentre qui analizzerò solo i motivi che mi hanno spinto alla sostituzione, che sono relativi a due parametri: la distanza dalla barriera e il flusso cedolare.

| DE000VQ811M1 | DE000VX26GT5 | |

| Sottostanti | Biogen/BioNTech | Moderna/BioNTech |

| Premio annuo | 11.40% | 18% |

| Distanza da strike wo | -20.14% | -4.09% |

| Prezzo | 88.40€ (cedola incassata da 2.85€) | 98.40€ |

Come si evince dalla tabella, con il maggiore rendimento del secondo vado quasi a compensare la perdita sul capitale. Infatti, il prezzo incluso della cedola è pari a 91,25€ a certificato e la perdita è pari a poco più dell’1% alla scadenza di dicembre 2022 del DE000VQ811M1. Va però considerato che il GT5 ha cinque mesi in più di vita residua, essendo la scadenza a maggio 2023 e potrà portare, salvo autocall, ad un ulteriore 7,5% di flusso cedolare. Dal punto di vista del rendimento sembra quindi non esserci un grosso beneficio, che infatti ritroviamo nel secondo fattore analizzato: la distanza dalla barriera. In entrambi i prodotti, BioNTech ha livelli di strike e barriera simili, motivo per cui limiteremo la nostra analisi al confronto tra Biogen e Moderna. Le due stock hanno subito un impennata importante e hanno toccato massimi stellari rispettivamente a giugno e agosto, salvo poi rintracciare in modo importante. Sui prezzi di oggi, Biogen si trova a -20% dallo strike, mentre Moderna solamente a -4%, dopo uno storno di oltre il 50% dai sui massimi. Questo garantisce un margine sulla barriera e quindi una protezione del capitale molto più elevata sul secondo. Quindi, riepilogando, parità di rendimento con una maggiore protezione sulla barriera: questi i motivi che mi hanno spinto allo switch.

Questo articolo cita strumenti finanziari identificati da codice ISIN. Ai sensi dell'art. 20 del Regolamento (UE) 596/2014 (MAR) è disponibile gratuitamente l'elenco degli articoli diffusi negli ultimi 12 mesi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.