Prospettive LVMH nel 2024: Tra Crescita e Sfide nel Settore del Lusso

Quest’anno il settore del lusso ha visto una normalizzazione dei ricavi dopo il boom post Covid. Dall’inizio dell’anno, mentre l’Euro Stoxx 50 ha registrato un rialzo dell’8,04%, le azioni LVMH hanno registrato un ben più modesto +2,44%. Come avevamo già visto in una recente ricerca, questo ritorno alla normalità dovrebbe proseguire anche nel 2024. Ma cosa si aspettano gli analisti per LVMH, uno dei simboli del lusso mondiale? HSBC ha svolto un interessante approfondimento e per il 2024 vede ricavi in aumento del 9,3% ed un miglioramento del margine EBITDA di 30 punti base.

Fonte: ricerca HSBC

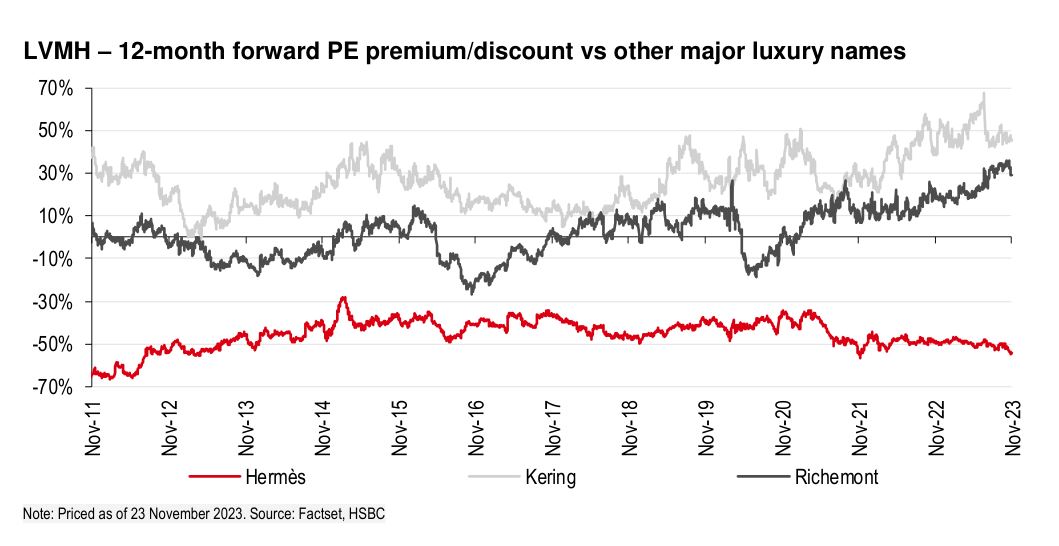

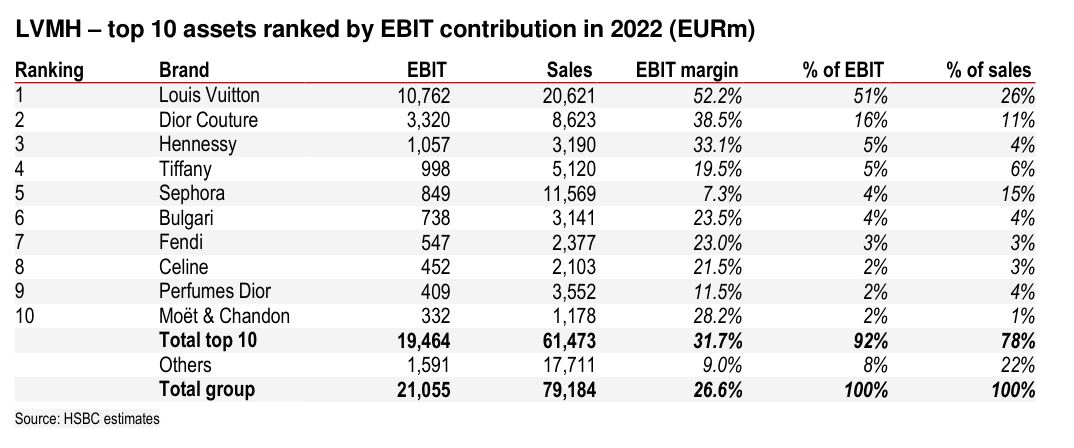

Gli esperti sono particolarmente ottimisti per quanto riguarda gli USA, in quanto ritengono che sia un mercato in cui il lusso ha importanti margini di crescita. Con i consumi aspirazionali in rallentamento, la società francese può avere successo specie grazie a brand come Louis Vuitton, Sephora, Tiffany ed Hennessy. HSBC ritiene che rispetto a Hermès, le valutazioni di LVMH sono più appetibili.

Fonte: ricerca HSBC

Per il 2025, le previsioni sono per un incremento dei ricavi organici del 9,1% e di 40 punti base per il margine EBITDA. Sulla base delle previsioni a 3 anni, HSBC ha tagliato il target price per le azioni LVMH da 900 a 880 euro, mentre il rating è rimasto “buy”. Gli analisti si aspettano che la posizione di leadership dei marchi riesca a far fronte ai venti macroeconomici contrari e alla flessione dei consumi.

Fonte: ricerca HSBC

HSBC identifica inoltre alcuni rischi: il primo è relativo al possibile deterioramento del momentum del brand Luis Vuitton e dal calo significativo delle vendite della marca Dior; il secondo è relativo ad un destocking dei business all’ingrosso (come vini e liquori, orologi e profumi) in caso di recessione dura nei mercati occidentali; il terzo è relativo ad una distruzione di valore legata all’attività passata o futura di M&A il quarto riguarda un’espansione delle tensioni geopolitiche; il quinto concerne gli effetti valutari negativi (specie un rafforzamento dell’EUR/USD oltre 1,085); il sesto prende in considerazione una discesa dei mercati azionari.

Fonte: Refinitiv

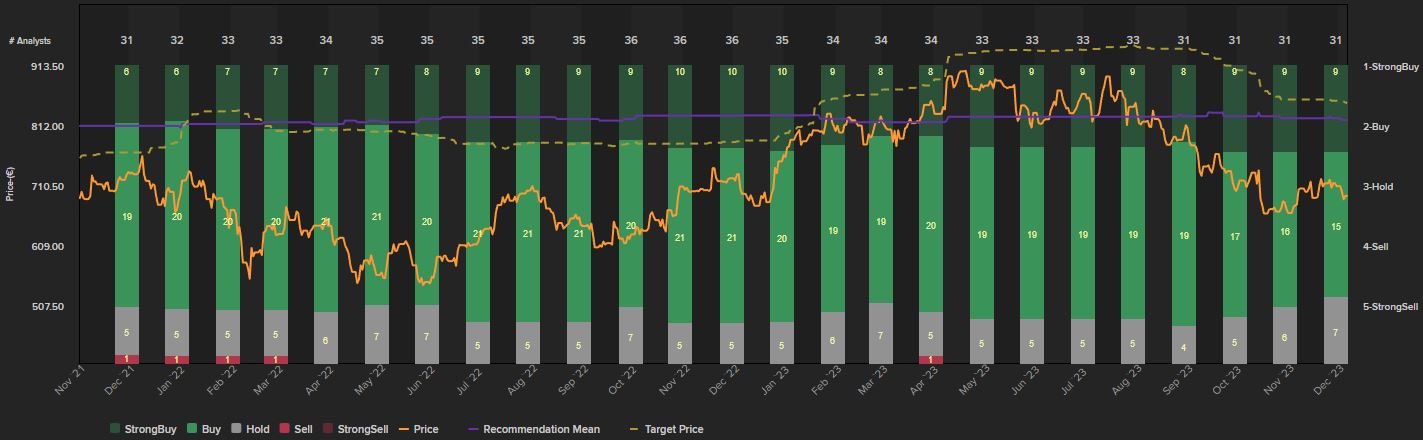

Le attese Refinitiv vedono un aumento degli EPS da 31,85 euro del 2023 a 33,83 euro nel 2024 (+6,22%). Nel periodo i ricavi potrebbero passare da 86,2 miliardi di euro a 92,44 miliardi (+7,24%). Gli analisti censiti dalla piattaforma inoltre hanno un target medio a 847,4 euro con 9 giudizi “strong buy”, 15 “buy” e 7 “hold” (si tratterebbe comunque di un upside potenziale del 21,35%).

Fonte: Refinitiv e ricerca HSBC

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.