Treasury in rally: cambia la narrativa tra inflazione e crescita

Il mercato obbligazionario ha cambiato narrativa. Dopo settimane dominate dal timore di inflazione, gli investitori iniziano a prezzare un rallentamento della crescita. I rendimenti dei Treasury a 2 e 10 anni sono scesi di 9 punti base, attestandosi rispettivamente al 3,82% e 4,34%. Per Bloomberg, si tratta le flessioni più marcate in una singola seduta da agosto.

Poco prima il decennale aveva toccato un massimo a otto mesi al 4,48%. La giornata ha dunque ridotto una perdita mensile sulla quale pesava l'intera rivalutazione dei rischi innescata dal conflitto con l'Iran. Il rimbalzo ha avuto carattere globale: il Bund tedesco ha ceduto 2,2 punti base a 3,083%, il BTP italiano 3,7 punti base a 4,035% e i Gilt britannici 3,6 punti base a 4,951%, sostenuti dalla domanda di asset rifugio.

Powell raffredda i timori di stretta monetaria

Il catalizzatore della svolta è stato il discorso di Jerome Powell alla Harvard University, nel quale il presidente della Fede ha precisato che la Banca centrale dispone di una capacità limitata di intervenire sugli shock di offerta come il rialzo del greggio generato dal conflitto.

Powell ha dichiarato che le aspettative di inflazione a lungo termine appaiono ben ancorate e che la politica monetaria si trova in una buona posizione per attendere. Pur riconoscendo una tensione tra i due mandati, stabilità dei prezzi e piena occupazione, ha indicato che un eventuale intervento non è ancora necessario.

Le sue parole hanno ridisegnato il posizionamento sui futures: dai contratti che a inizio settimana davano per certa una stretta entro fine anno, il mercato si è spostato fino ad attribuire una probabilità del 20% a un taglio entro il meeting di dicembre.

Dal rischio inflazione al rischio crescita

Il cambio di regime nella lettura del conflitto è al centro dell'analisi di John Authers su Bloomberg Opinion. Per circa un mese il mercato aveva risposto al rialzo del greggio temendo principalmente l'impatto inflazionistico, ignorando il secondo canale di trasmissione: il petrolio costoso agisce da aumento d'imposta sui consumi, comprime la domanda aggregata e giustifica rendimenti più bassi. Il movimento è particolarmente significativo perché rompe la dinamica osservata per gran parte del mese, quando petrolio e rendimenti salivano insieme.

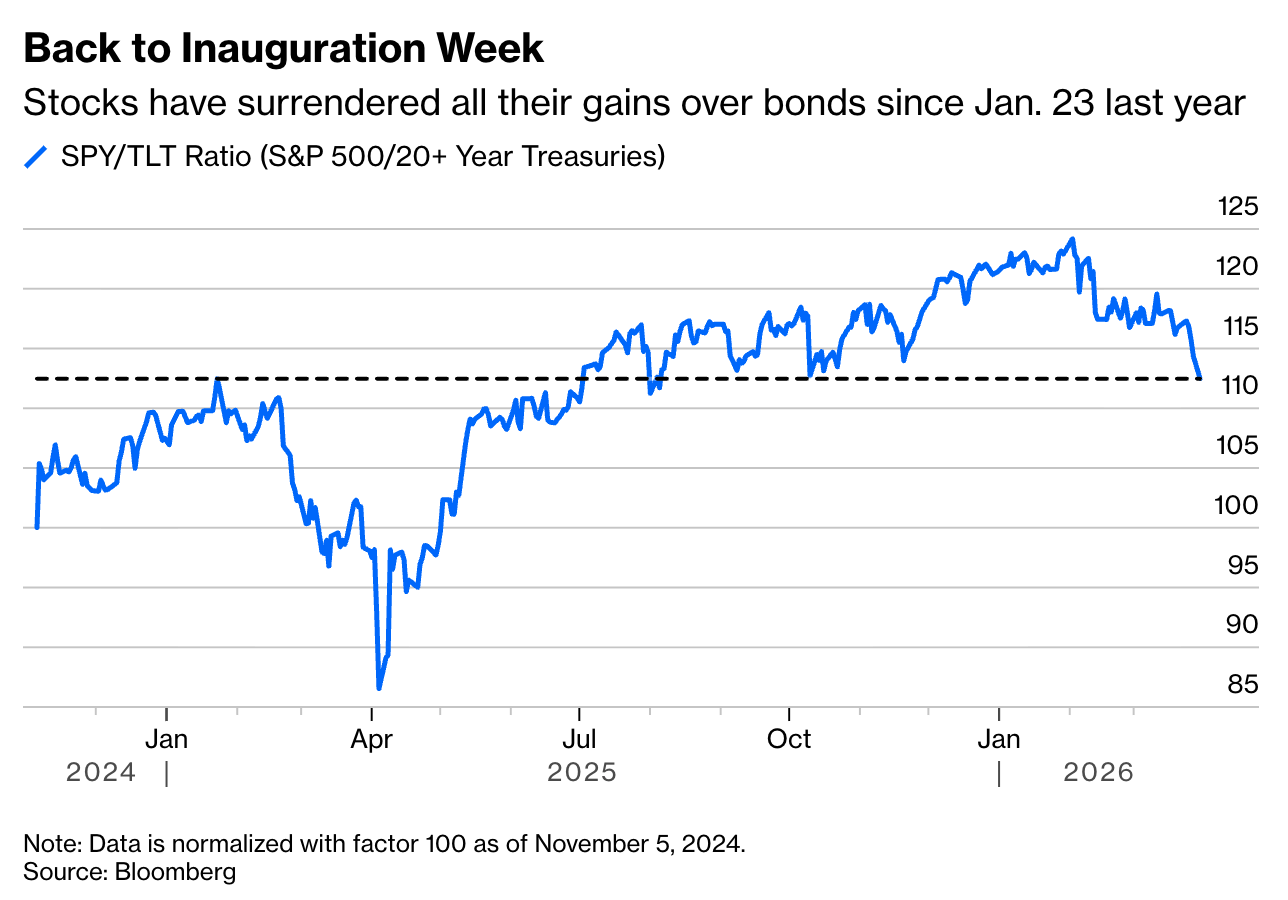

Il ritorno del ruolo difensivo dei bond

Fino alla scorsa settimana i bond si erano mossi in direzione opposta a quella attesa da un asset rifugio in contesto di guerra, la seduta di lunedì ha corretto l'anomalia. Il rapporto SPY/TLT riflette la nuova dinamica: il mercato azionario è tornato ai livelli della settimana inaugurale di gennaio 2025, azzerando oltre un anno di sovraperformance delle equity rispetto alle obbligazioni a lunga scadenza.

Il contesto macro resta incerto

Il contesto macro rimane tuttavia incerto. Il conflitto, alla quinta settimana, non mostra segnali di risoluzione: Teheran ha ribadito di non essere disponibile a riaprire lo Stretto di Hormuz nonostante la proroga dell'ultimatum americano, mentre Trump ha contestualmente minacciato di colpire le infrastrutture petrolifere ed elettriche iraniane qualora non si raggiunga un accordo. Il Brent si manteneva sopra i 110 dollari al barile e il WTI, stando al Wall Street Journal, ha chiuso la seduta a 102,88 dollari, massimo da luglio 2022.

Secondo Goldman Sachs la probabilità di recessione nei prossimi dodici mesi è salita al 30%, mentre LBBW stima perdite di crescita di circa 0,25 punti percentuali su entrambe le sponde dell'Atlantico rispetto allo scenario base anteriore al conflitto.

I dati macro come prossimo catalizzatore

Nelle prossime ore il mercato dovrà confrontarsi con una serie di dati che potrebbero ridefinire le aspettative sulla Fed. La misurazione più attesa è quella dei Non-Farm Payrolls di venerdì: secondo una rilevazione del Wall Street Journal, il consenso stima un rimbalzo a +45.000 unità dopo il calo di -92.000 registrato a febbraio.

Un risultato deludente rafforzerebbe la narrativa sul rallentamento della crescita, accelerando il riallineamento dei tassi verso il basso, una sorpresa positiva rimetterebbe invece in discussione le scommesse sul taglio.

Posizionamento e outlook sui rendimenti

Sul fronte del posizionamento, Morgan Stanley ha raccomandato l'acquisto di Treasury quinquennali a un rendimento di 4,06%, individuando nei CPI swap a un anno i segnali di un progressivo deterioramento delle prospettive di crescita; i propri strategist ritengono che le preoccupazioni in merito al rallentamento della crescita potrebbero limitare il movimento rialzista dei rendimenti.

Moneyfarm, stando alle note del CIO Richard Flax, considera i titoli a lunga scadenza sempre più appetibili come copertura contro la stagflazione, pur mantenendo ancora un'esposizione contenuta in portafoglio.

TD Securities avverte che i rendimenti potrebbero restare elevati nel breve con la Fed in modalità attendista, ma individua nel deterioramento macro un tetto naturale a ogni ulteriore pressione al rialzo.

La sintesi di Win Thin di Bank of Nassau 1982 coglie l'essenza del momento: il mercato continua a oscillare tra il timore per l'inflazione e quello per il rallentamento, senza che la situazione geopolitica offra un catalizzatore definitivo in una direzione.

Fonte: Bloomberg

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter